Бухгалтерский и налоговый учет основных средств. Проводки по основным средствам Бухучет основных средств в

Изменения в учете основных средств в 2017 году связаны с введением нового Общероссийского классификатора основных фондов ОК 013-2014 (СНС 2008). В , которым утверждена Классификация основных средств для целей налогового учета, также внесены изменения (). В некоторых случаях поправки коснутся определения срока полезного использования вновь приобретенного имущества.

Напомним, что в целях налогового учета с 1 января 2016 года амортизируемым признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей. Новый лимит действует для имущества, введенного в эксплуатацию с 2016 года. В бухгалтерском же учете остался прежний лимит - 40 000 рублей.

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования (СПИ) ().

С 1 января 2017 года организации будут определять амортизационные группы и сроки амортизации для ОС по новому Классификатору основных фондов ОК 013-2014 (СНС 2008) (утв. ).

Старый Классификатор основных фондов ОК 013-94, по которому определялась одна из десяти групп амортизируемого имущества, будет отменен.

В новом Классификаторе основных фондов коды объектов основных фондов полностью поменялись: их нумерация стала другой. Отчасти изменились и наименования объектов. В связи с этим в постановление Правительства РФ ( (далее - Постановление № 1)), которым утверждена Классификация основных средств для целей налогового учета, были внесены изменения (). Данные изменения также вступают в силу с 1 января 2017 года.

Классификатор основных фондов и переходные ключи

Для того чтобы упростить переход на новый Классификатор основных фондов, Росстандарт выпустил приказ "Об утверждении прямого и обратного переходных ключей между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008) Общероссийского классификатора основных фондов" (), в котором даны таблицы соответствия старых и новых кодов ОКОФ (прямой переходный ключ устанавливает переход с ОК 013-94 на ОК 013-2014 (СНС 2008), а обратный переходный ключ, наоборот, переход от ОК 013-2014 (СНС 2008) к ОК 013-94).

У большинства объектов название осталось прежним, изменился только номер кода и название подгруппы.

Например, по новой Классификации во 2-ю амортизационную группу (со сроком полезного использования свыше двух лет и до трех лет включительно) будут входить компьютеры (в подгруппу "Машины офисные прочие" с кодом 330.28.23.23 входят: персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей).

По ныне действующему (старому) Классификатору эта подгруппа (в которую входят персональные компьютеры и печатающие устройства к ним, серверы различной производительности, сетевое оборудование локальных вычислительных сетей, системы хранения данных, модемы для локальных сетей, модемы для магистральных сетей) также относится к 2-й амортизационной группе со сроком полезного использования свыше двух лет и до трех лет включительно. Но называется она "Техника электронно-вычислительная" и имеет код 14 3020000.

В некоторых случаях конкретные виды основных фондов отсутствуют в Классификаторе основных фондов ОК 013-2014, и тогда соответствие должно устанавливаться исходя из характеристик аналогичных или подобных объектов.

В Классификаторе основных фондов ОК 013-2014 (СНС 2008) дается определение основных фондов. Это произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг. Часть позиций действующего ОК 013-94 не соответствует новому определению основных фондов. Для них в графе "Наименование позиции" таблицы соответствия сделана запись: "Не являются основными фондами".

Например, микрофоны, громкоговорители, наушники, шлемофоны с кодом 14 3230200, микрофоны с кодом 14 3230201, громкоговорители с кодом 14 3230202, перфораторы сверлящие, щелевые с кодом 14 3315443, оборудование линейно-аппаратных залов, усилители и стойки низкочастотные с кодом 14 3222400 теперь не являются основными фондами.

Коды Классификатора основных фондов бухгалтер использует при заполнении формы федерального статистического наблюдения № 11 "Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов". Также в некоторых случаях от кода ОКОФ может зависеть определение права на применение системы ЕНВД.

Но прежде всего Общероссийский классификатор основных фондов используется для определения нормы амортизации основного средства в налоговом учете, так как в соответствии с налогоплательщики при определении амортизационной группы, в которую следует включать амортизируемое имущество, обязаны использовать Классификацию основных средств, утвержденную . А эта Классификация, в свою очередь, основана на классификаторе ОКОФ.

Применение классификатора основных фондов для определения амортизационной группы и СПИ

Срок полезного использования - это период (количество месяцев), в течение которого компания предполагает использовать основное средство и получать от него экономические выгоды. В зависимости от этого срока основные средства в налоговом учете относятся к той или иной амортизационной группе.

Принимая объект к учету, каждая организация самостоятельно устанавливает СПИ на дату ввода его в эксплуатацию. Но прежде чем установить СПИ для приобретенного основного средства, нужно определить, к какой из десяти амортизационных групп относится объект.

Для каждой группы установлен минимальный и максимальный срок полезного использования. Организация может выбрать СПИ в пределах конкретной амортизационной группы, в которую включено основное средство.

Если основное средство относится к тому виду, который не поименован в утвержденной Правительством РФ Классификации, то по такому объекту СПИ должен устанавливаться на основании технической документации или рекомендаций изготовителей. Если же и в технической документации СПИ отсутствует, организация может воспользоваться данными из Классификатора основных фондов. Код основного средства нужно найти в ОКОФ и определить амортизационную группу согласно этому коду (диапазоны кодов в Классификаторе приведены дополнительно к наименованиям основных средств в графе пояснений).

Классификатор основных фондов в бухгалтерском учете

определен по Классификации (то есть как по новому объекту);

определен по Классификации, но уменьшен на срок фактического использования прежним собственником (срок эксплуатации основного средства предыдущим владельцем нужно подтвердить документально, например, актом по форме ОС-1);

установлен прежним собственником и уменьшен на срок его фактического использования этим собственником (эти сроки также должны быть документально подтверждены).

Такие варианты предусмотрены для компаний, использующих линейный метод начисления амортизации. При использовании нелинейного метода расчет амортизации не зависит от срока полезного использования основного средства.

В первых двух случаях в 2017 году организации должны будут применять уже новую Классификацию (конечно, это имеет значение только в том случае, если СПИ у объекта в соответствии с новой Классификацией изменился).

Если срок фактического использования основного средства у предыдущего собственника окажется равным сроку, определяемому в соответствии с Классификацией, или превышающим этот срок, компания вправе самостоятельно установить СПИ с учетом требований техники безопасности и других факторов.

Применение Классификатора основных фондов при изменении СПИ

По общему правилу СПИ пересматривается, когда произошло улучшение первоначально установленных нормативных показателей функционирования объекта в результате достройки, дооборудования, реконструкции, модернизации.

Напомним, что в налоговом учете увеличение СПИ может производиться только в пределах сроков, установленных для той амортизационной группы, в которую основное средство было ранее включено. В случае если срок полезного использования после проведения реконструкции, модернизации или технического перевооружения был увеличен, организация вправе начислять амортизацию по новой норме, рассчитанной исходя из нового срока полезного использования основного средства (). Но такой пересчет нормы амортизации приведет к тому, что объект будет амортизироваться дольше, поэтому для организации в данном случае выгоднее начислять амортизацию по прежним нормам.

Если же после модернизации (реконструкции) первоначальная стоимость объекта изменилась, а СПИ остался прежним, то норму амортизации при использовании линейного метода в налоговом учете пересмотреть нельзя, и на момент окончания СПИ основное средство будет самортизировано не полностью. Однако согласно разъяснениям Минфина России организациям в таком случае разрешено продолжать начислять амортизацию линейным методом до полного погашения стоимости основного средства и после окончания СПИ, если он не пересматривался после модернизации (реконструкции) основного средства ( , ).

Когда после модернизации (реконструкции) технические характеристики объекта изменились настолько, что он стал соответствовать новому коду ОКОФ (в 2017 г. проанализировать придется старые и новые коды), объект должен рассматриваться как новое основное средство. В этом случае определять его первоначальную стоимость и СПИ нужно будет заново, используя уже новый Классификатор.

А в бухгалтерском учете СПИ является оценочным значением. Поэтому у организации есть возможность без учета каких-либо норм изменить (уточнить) СПИ в таких случаях, как, например, модернизация или реконструкция, с отражением такой корректировки в учете и отчетности. При этом возможность пересмотра СПИ как оценочного значения необходимо закрепить в учетной политике организации.

Нина Голышева

, доцент департамента "Учета, анализа и аудита" ФГОБУ ВО Финансовый университет при Правительстве РФ

Анна Горохова

, ведущий эксперт-методолог компании BDO Unicon Outsourcing

Стоимостной лимит по учету основных средств в налоговом учете и на бухсчетах различен. Как не ошибиться в процессе признания объектов мы расскажем в этой статье. ПБУ 6 01 учет основных средств диктует свои правила, которые идут в разрез налоговым нормам России. В результате возникают временные разницы, которые нужно своевременно отразить в аналитике. Но давайте поговорим обо всем по порядку, чтобы всем стало понятно, как на практике ведется синтетический и аналитический учет основных средств предприятий. В тексте статьи будут даны тематические проводки и ссылки на законодательные акты.

Признать актив основным средством компании можно только если он соответствует критериям:

- предназначение – производственная деятельность фирмы

- срок предполагаемого использования – 12 и более мес.

- владелец не планирует выставлять на продажу данный актив

- имущество является ресурсом и способно приносить выгоды

Такая проверка актива на соответствие предписана ПБУ учет основных средств и является обязательной для всех компаний.

Получается, ОС можно признать только здания, оборудование, транспорт, а также племенной скот и насаждения с учетом критериев.

ВАЖНО: при формировании списка ОС всегда учитывайте стоимостной критерий отнесения активов, закрепленный в вашей учетной политике.

Учет поступления основных средств

Счета учета призваны нести информацию обо всех движениях объектов, в том числе о поступлении ОС. Все процедуры четко регламентированы. Фактически все бухгалтера страны используют одни и те же операции, когда фирма приобретает ОС: методические указания по бухгалтерскому учету основных средств диктуют единые правила. Выбрать можно вариант расчета сумм по амортизации и стоимостной лимит отнесения к ОС.

ВАЖНО: не являются основными средствами материалы, готовая продукция, объекты для перепродажи, даже если все остальные критерии признания соблюдены.

Инвентарный учет основных средств и нематериальных активов

Единица учета ОС и НМА – инвентарный объект. Им может являться как шкаф, так и компьютер или целый производственный комплекс. Главное, чтобы у всех частей актива сроки полезного использования совпадали. В противном случае, учитывать их необходимо по частям.

Аналитический учет основных средств ведется по их первоначальной стоимости, которая складывается из фактических затрат на доведения до рабочего состояния конкретного актива. С 2016 года существует иной лимит для учета ОС, причем в налоговом и бухгалтерском учете он может быть разным.

Основные средства в бухгалтерском учете 2017 стоимость

40 000 и выше – таков лимит для основных средств в бухучете сейчас. Возможно, с 2018 года законодатель поднимет планку до 100 000 и предел сравняется с налоговым. Это позволит избежать нежелательных временных разниц. Но пока основные средства принимаются к бухгалтерскому учету по старым правилам, в то время как в налоговом учете уже действует лимит 100 тыс. руб. и выше, начиная с 01.01.16г. Но как быть, если объект служит более 12 месяцев, но стоит меньше установленного предела? Согласно текущим правилам его можно сразу списать на расходы.

ВАЖНО: нужно внимательно рассчитывать первоначальную стоимость объекта, так как конечная сумма напрямую влияет на решение – списать или амортизировать актив.

Фактические расходы, которые формируют первоначальную цену ОС:

- оплата продавцу и подрядчику по договору

- расходы на доставку и финишный монтаж актива

- платежи на таможне и импортные сборы

- госпошлины по объекту

Основные средства в бухгалтерском учете бюджетного учреждения или коммерческого предприятия калькулируют первоначальную цену объекта по единым правилам. Никакие косвенные расходы не могут увеличить стоимость инвентаризационного ресурса компании вне зависимости от организационно-правовой формы компании. Единицей бухгалтерского учета основных средств является капитальный объект или внеоборотный актив все части которого переносят свою стоимость на затраты по одинаковым правилам.

Проводки по учету поступления ОС на предприятие:

Учет выбытия основных средств

Причинами выбытия активов с учета в организации могут быть следующие действия и события:

- компания продала имущество

- фирма списала устаревший или ветхий актив

- ЮЛ передало объект как в клад в капитал другой фирмы

- переоформление собственности способом мены

- передача имущества в дар

Это лишь краткий перечень причин учет поступления и выбытия основных средств одновременно для нескольких компаний. Одним из оснований новых проводок в учете является договор аренды.

Учет аренды основных средств

В основе договора нормы права, изложенные в гл. 34 ГК РФ. Объектом может быть любое имущество. Для организаций это чаще всего ОС, главное, чтобы актив соответствовал критериям тематического ПБУ 6 01.

Учет арендованных основных средств ведется в зависимости от выбранного балансодержателя. Им может быть арендатор или арендодатель-собственник. Если речь идет об операционной аренде, то учет всегда ведет владелец.

Для учета имущества в аренде предусмотрены следующие субсчета счета 03 Доходные вложения в МЦ:

03.1 МЦ в организации

03.2 МЦ во владении и пользовании

03.3 МЦ во временном пользовании

Чаще всего их используют лизинговые компании при отражении имущества, переданного в лизинг своим контрагентам. Далее эти объекты амортизируются по общим правилам с использованием субсчета 02.2 Амортизация объектов сч. 03.

Если аренда – основная деятельность, проводки будут следующими:

| Дт | Кт | Содержание |

| 08 | 60 | Покупка внеоборотного актива |

| 19 | 60 | НДС по активу для лизинга |

| 60 | 51 | Оплата поставщику/подрядчику |

| 68.2 | 19 | Возмещение НДС |

| 03 | 08 | Передача объекта в финансовую аренду |

| 62 | 90 | Начисление выручки по аренде |

| 90 | 68.2 | НДС с лизингового платежа |

| 51 | 62 | Получение денег по аренде от клиента |

| 20 | 02.2 | Начисление амортизации каждый месяц |

Если аренда долгосрочная с последующим выкупом, объект будет передан на баланс арендатора, а в учете собственника будет отражен на забалансовом счете 011 ОС, сданные в аренду.

В связи с практикой сближения РСБУ и МСФО существует тенденция отражать аренду по правилам международных стандартов:

- операционная аренда – всегда на балансе собственника

- финансовая аренда – только на балансе у арендатора

Особенности учета ОС при финансовой аренде

Организация учета основных средств при финаренде по МСФО имеет свои нюансы. Но сначала нужно определить соответствует ли договор критериям признания для финансовой аренды:

- Срок договора равен сроку полезного использования имущества

Например, СПИ станка 6 лет, срок договора аренды 5.5 или 6 лет – финансовая аренда по критериям МСФО

- По окончанию срока аренды имущество можно выкупить по льготной цене

Если договор установлен на число лет, примерно равное СПИ, а выкупной платеж в конце срока условный, скажем, 1 000 руб. – это финансовая аренда

- Когда один срок аренды заканчивается, арендатор может его продлить

К примеру, аренда автомобиля равна 50 000 руб./мес., арендатор взял машину в аренду на 3 года, но может продлить договор на льготных условиях – это ФА

Как только соблюдены критерии ФА, бухгалтер должен сделать следующие выводы:

- синтетический учет основных средств ведет арендатор у себя на балансе

- для арендатора это заработок на размещении оборотных средств

- собственник не начисляет амортизацию, а отражает вознаграждение

К примеру, возможны следующие проводки в учете:

Учет основных средств проводки при финансовой аренде

| Дт | Кт | Наименование операции |

| 08 | 60 | Приобретение предмета лизинга компанией-арендодателем по договору финансовой аренды (лизинга) у согласованного сторонами поставщика |

| 19 | 60 | Отражен НДС с основной суммы платы за ОС по лизингу |

| 03.1 | 08 | Проводка формируется, когда актив готов к передаче в аренду |

| 76 | 98 | На всю сумму договора при передаче имущества на баланс лизингополучателя (стоимость лизингодателя) – будет уменьшаться ежемесячно согласно графику начисления услуги аренды/выручки |

| 03.9 | 03.1 | Выбытие объекта на основании ДКП (стоимость поставщика) |

| 97 | 03.9 | Стоимость предмета лизинга по договору с поставщиком – будет списываться на текущие расходы периода ежемесячно (аналогия с амортизацией) |

| 011 | Забалансовый учет предмета лизинга – объекта финансовой аренды в учете собственника-арендодателя |

Налоговый учет основных средств в 2017 году

Начиная с 2016 года в учете согласно нормам налогового права действует новый лимит стоимости – 100 тыс. руб. Это означает, что все объекты, стоимость которых ниже лимита, подлежат единовременному списанию без начисления амортизации.

ВАЖНО: НК РФ не предлагает налогоплательщикам права выбора: лимит стоимости 100 000 для НУ един для всех, независимо от учетной политики предприятия.

Получается, что списать относительно дешевые предметы по правилам НК РФ можно быстрее, чем в бухучете, где действует предел до 40 000 руб. Значит, возникнут временные налоговые разницы, которые необходимо отразить в учете согласно ПБУ 18/02.

Налоговый учет основных средств на «упрощенке»

Что касается стоимостного лимита, то он принят для всех: и упрощенцы и фирмы на ОСНО учитывают основные средства одинаково. Хотя для УСН есть некоторые нюансы:

- возможность списывать стоимость основных средств в расходы периода по частям (своя специфика переноса стоимости)

- право относить вложения в материальные ценности на затрату сразу же в момент их оплаты (аналогия с кассовым методом учета)

Тем не менее, бухгалтера по УСНО должны исходить из того же лимита НК РФ для амортизируемого имущества, что и специалисты в компаниях, ведущих свою деятельность на общем режиме.

Мы подробно рассказали об особенностях учета внеоборотных средств предприятий, чтобы помочь избежать ошибок и неточностей, связанных с изменениями в текущем законодательстве.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Налоговый учет основных средств в 2017 году компании должны осуществлять с учетом актуальных изменений законодательства. Несмотря на то, что базовые подходы и принципы по сравнению с 2016 годом изменений не претерпели, некоторые нюансы фирмам следует принять во внимание. Тому, на чем специалистам важно сосредоточиться в первую очередь, чтобы в 2017 году корректно вести учет ОС, посвящена данная статья.Что нового в правилах налогового учета основных средств в 2017 году по сравнению с 2016-м

На начало 2017 года какие-либо изменения, регулирующие правила налогового учета, в Налоговый кодекс внесены не были.

Так, по-прежнему амортизируемым следует считать такое имущество, которое используется фирмой для целей извлечения дохода и которое принадлежит компании на праве собственности. При этом срок полезного использования такого имущества должен превышать 12 месяцев (п. 1 ст. 256 НК РФ).

С 1 января 2016 года изменилось пороговое значение первоначальной стоимости, при превышении которого имущество может считаться ОС. Если раньше ОС могло признаваться имущество стоимостью более 40 000 руб., то начиная с 01.01.2016 порог повышен до 100 000 руб.

Специалистам, ответственным за учет ОС, важно помнить, что новый лимит должен применяться только к тем основным средствам, которые фирма ввела в эксплуатацию после 01.01.2016 (п. 7 ст. 5 ФЗ «О внесении изменений в НК РФ» № 150-ФЗ).

Теперь, если фирма планирует использовать имущество в своей основной деятельности в течение более чем 12 месяцев, возможны следующие варианты:

Если компания ввела имущество в эксплуатацию до 01.01.2016, оно признается ОС, если его стоимость более 40 000 руб.;

если имущество было введено в эксплуатацию после 01.01.2016, то как ОС его можно учитывать, только если его стоимость превышает 100 000 руб.

Несмотря на то, что изменений в Налоговом кодексе в порядке учета основных средств в 2017 году не произошло, тем не менее бухгалтерам придется изучать новую классификации основных средств, включаемых в амортизационные группы.

Связано это с тем, что до 2017 года для определения срока полезного использования (далее - СПИ) в бухгалтерском и налоговом учете применялась классификации основных средств, включаемых в амортизационные группы, утвержденная постановлением Правительства РФ № 1. Эта классификация базировалась на Общероссийском классификаторе основных фондов (далее - ОКОФ) (утв. постановлением Госстандарта РФ № 359), утратившем силу с 01.01.2017. С этой же даты начал действовать новый ОКОФ, утвержденный приказом Росстандарта № 2018-ст. На его основании с 01.01.2017 была утверждена новая классификация основных средств, включаемых в амортизационные группы Правительство РФ (см. постановление Правительства РФ № 1 в редакции постановление Правительства от 07.07.2016 № 640).

ОБРАТИТЕ ВНИМАНИЕ! Новая классификация основных средств, применяемая с 2017 года, предназначена только для определения сроков полезного использования основных средств в целях исчисления налога на прибыль. Постановлением Правительства РФ от 07.07.2016 № 640 абз. 2 п. 1 постановления Правительства РФ № 1, предусматривающий, что классификация основных средств может использоваться для целей бухгалтерского учета, исключен.

В новой классификации основные средства сгруппированы иначе: изменились коды и наименования основных средств, добавлены объекты, которых не было в старой классификации, некоторые позиции перемещены из одной амортизационной группы в другую.

Например, грузовые автомобили грузоподъемностью от 3,5 до 5 тонн в старом ОКОФ входили в 4-ю амортизационную группу (СПИ - от 5 до 7 лет), а в новой они относятся к 5-й амортизационной группе (СПИ - от 7 до 10 лет).

Естественно, что в подобной ситуации бухгалтеры задавались вопросами: какой СПИ применяется для объектов ОС, введенных в эксплуатацию до 01.01.2017 и нужно ли пересчитывать налог на прибыль по объектам, СПИ которых изменился? Ответы на данные вопросы бухгалтеры смогли увидеть в письме Минфина РФ от 08.11.2016 № 03-03-РЗ/65124, в котором было разъяснено, что в отношении ОС, введенных в эксплуатацию до 01.01.2017, применяется СПИ, определенный налогоплательщиком при вводе их в эксплуатацию (письмо Минфина РФ от 08.11.2016 № 03-03-РЗ/65124).

НК РФ устанавливает 2 возможных способа учета величины входного НДС по вновь купленным ОС:

Принять к вычету в налоговой базе по НДС (как и для большинства сырья и материалов, используемых предприятием на производстве);

включить сумму НДС в стоимость ОС, по которой такое ОС будет принято к учету как в бухгалтерских, так и в налоговых целях.

Выбор конкретного способа учета зависит от выполнения некоторых критериев, прописанных в п. 2 ст. 171 НК РФ.

В частности, фирма может принять к вычету входной НДС, если соблюдаются следующие условия:

Фирма намерена использовать ОС только для облагаемой НДС бизнес-активности;

ОС было принято к учету компанией;

имеется счет-фактура, из которого можно установить размер входного НДС по ОС.

Вычет по ОС можно заявить в рамках 3 лет, следующих за периодом принятия ОС к учету. Если же срок пропущен, вычетом пользоваться нельзя (письмо Минфина России от 05.02.2016 № 03-07-11/5851).

Если фирма купила ОС, которое будет использоваться в не облагаемой НДС активности, то НДС компания включает в учетную стоимость ОС.

Если же ОС на предприятии может служить целям как облагаемой НДС деятельности, так и не облагаемой, то часть входного НДС уменьшает базу по НДС, а оставшаяся часть должна быть учтена в стоимости ОС (п. 4 ст. 170 НК РФ) исходя из пропорции выручки от соответствующих видов деятельности в общем объеме оборота фирмы за налоговый период.

Первоначальная стоимость ОС в учете

Если фирма получает/приобретает ОС, первостепенная задача для специалиста по ведению учета - рассчитать стоимость ОС, по которой оно будет принято к учету.

Как следует из п. 1 ст. 257 НК РФ, первоначальная стоимость ОС исчисляется как сумма всех затрат, которые фирма понесла в связи с приобретением такого ОС.

Такую стоимость в налоговом учете могут формировать:

Сумма, уплаченная продавцу ОС;

входной НДС, если такое ОС будет служить целям не облагаемой НДС деятельности компании, как было рассмотрено выше;

затраты на доставку ОС до фирмы-покупателя;

иные расходы, сопутствующие приготовлению ОС к работе (при этом важно, чтобы без таких работ фирма не могла использовать ОС в своей деятельности, иначе указанные затраты не будут формировать первоначальную стоимость ОС);

таможенные пошлины, сборы, госпошлина и т. д.;

некоторые иные затраты, которые непосредственно сопряжены с приобретением фирмой ОС (перечень открыт).

Следует помнить, что в налоговых целях в первоначальную стоимость не включаются проценты по кредиту, который компания взяла для покупки ОС. В бухгалтерском учете подход иной: проценты формируют первоначальную стоимость ОС.

Что важно помнить, чтобы корректно определить срок полезного использования по ОС

Определение срока полезного использования ОС часто вызывает у специалистов налогового учета трудности.

Рассмотрим примерный алгоритм действий по определению СПИ по ОС.

Шаг 1. Определяем, к какой из групп ОС относится приобретенный фирмой объект. Для этого изучаем классификацию ОС, утвержденную постановлением Правительства РФ № 1 в редакции постановления Правительства от 07.07.2016 № 640 (далее - классификация 1), и соотносим конкретное ОС с соответствующими группами. При этом важно обращать внимание не только на наименования в классификации 1, но и на примечания, поскольку в них законодатель мог исключить какие-либо ОС из состава группы или, напротив, добавить иные.

Если в классификации 1 поименована группа ОС, то для выяснения, входит ли в такую группу объект ОС фирмы, нужно использовать ОКОФ.

После того как соответствие установить удалось, фирма берет рамки СПИ, прописанные в классификации 1 для амортизационной группы, и устанавливает для своего ОС любой СПИ, соответствующий интервальным значениям классификации 1. Об этом сказано в письме Минфина России от 31.03.2016 № 03-03-06/1/18112.

Шаг 2. Если с помощью ОКОФ СПИ определить не получилось, компания должна сделать это путем собственных расчетов, основанных на технических документах производителей ОС (п. 6 ст. 258 НК РФ).

Если приобретенное ОС ранее уже использовалось другой фирмой, новый владелец может отразить у себя в учете СПИ за минусом периода использования данного ОС прежним собственником.

Нюансы применения амортизационной премии

Амортизационная премия - следующий момент, четкое представление о котором также должно быть у любого специалиста по учету ОС в организации.

Амортизационная премия может быть использована только в целях налогового учета. На бухгалтерской отчетности ее применение никак не отражается.

Суть амортизационной премии сводится к следующему: в момент приобретения ОС фирма может сразу списать до 30% от первоначальной стоимости ОС на расходы, значительно уменьшив таким образом налоговую базу по налогу на прибыль.

При этом не следует забывать, что такую премию можно применять не только в отношении новых ОС, но и по уже имевшимся, прошедшим модернизацию.

Фирме, решившей применять амортизационную премию, важно закрепить соответствующее положение в учетной политике, расписав порядок ее применения (к каким группам ОС применяется, каков размер премии и т. д.).

Однако компании следует отдавать себе отчет, что амортизационная премия может уменьшить первоначальную стоимость ОС сразу на 30%, а значит, амортизация по объекту в последующие налоговые периоды будет начисляться в значительно меньшем размере. Несмотря на налоговую экономию в 1-м налоговом периоде (когда ОС было принято к учету), в последующих использование такой премии увеличит налоговые издержки фирмы.

Как продажа ОС влияет на налоговый учет

При продаже ОС у фирмы могут возникнуть налоговые последствия как в части НДС, так и в отношении налога на прибыль.

В части НДС организации должны в первую очередь понимать, что ранее принятый к вычету входной НДС по продаваемому ОС восстанавливать к уплате не нужно. Даже если ОС продано по цене меньшей, чем его остаточная стоимость (п. 3 ст. 170 НК РФ).

Однако из этого правила есть исключение: если фирма не продала, а передала свое ОС в уставный капитал другой компании, она должна будет восстановить ранее принятый к вычету входной НДС по переданному ОС в пропорции к его остаточной стоимости (подп. 1 п. 3 ст. 170 НК РФ).

Остаточная стоимость исчисляется по данным бухгалтерского учета как первоначальная стоимость за минусом начисленной совокупной амортизации.

Когда компания продает ОС, по-разному может быть применена и налоговая ставка. Так, возможны следующие варианты:

Фирма учитывала ОС без входного НДС. Тогда поверх цены продажи НДС начисляется по стандартной ставке 18%.

В учетную стоимость ОС был включен входной НДС. В данном случае величина НДС определяется по расчетной ставке (18/118) применительно к разнице между ценой продажи и остаточной стоимостью ОС по данным бухучета фирмы-продавца (п. 3 ст. 154 НК РФ).

В части налога на прибыль продажа ОС влечет за собой следующие последствия:

У фирмы образуется налогооблагаемый доход в размере цены реализации ОС (без НДС);

в составе расходов фирма указывает остаточную стоимость ОС;

если в результате операции образуется убыток, фирма начинает списывать его равномерно в течение оставшегося СПИ по проданному объекту (п. 3 ст. 268 НК РФ).

В случае реализации взаимозависимому лицу основных средств, по которым был применен механизм амортизационной премии, ранее чем по истечении 5 лет с момента их введения в эксплуатацию, суммы амортизационной премии подлежат восстановлению и включению в налоговую базу по налогу на прибыль (п. 9 ст. 259 НК РФ).

Отражение ликвидации ОС в налоговом учете

ОС на предприятии может выбыть не только по причине продажи, но и в результате, скажем, ликвидации.

Если основное средство ликвидируется, то актуальным становится вопрос о необходимости восстановления НДС. Несмотря на то что ликвидация объектов до того, как истечет срок их полезного использования, не включена в перечень случаев, когда нужно восстановить НДС, Минфин РФ считает, что НДС должен быть восстановлен (письма Минфина России от 17.02.2016 № 03-07-11/8736, № 03-07-11/61, № 03-07-11/22).

Однако в судах данная точка зрения поддержки не находит (см. определение ВАС РФ № ВАС-9903/09 по делу № А32-26937/2008-19/491, постановление АС Северо-Кавказского округа № Ф08-7499/2014 по делу № А53-17381/2013, ФАС Северо-Кавказского округа по делу № А32-36919/2011, ФАС Московского округа от 23.03.2012 по делу № А40-51601/11-129-222, ФАС Поволжского округа по делу № А55-7952/2010, ФАС Западно-Сибирского округа по делу № А45-4004/2009, ФАС Центрального округа по делу № А35-8336\08-С8).

При этом НДС по работам, связанным с процессом ликвидации, фирма может принять к вычету, но только после того, как будет подписан акт о приемке соответствующих работ и получен счет-фактура на эти работы (п. 6 ст. 171, п.1 ст.172 НК РФ).

В части налога на прибыль при ликвидации ОС возникают определенные последствия:

Остаточная стоимость по ОС и расходы на ликвидацию включаются во внереализационные расходы (подп. 8 п. 1 ст. 265 НК РФ);

рыночная стоимость материалов, которые фирма получила в результате ликвидации ОС, учитывается как внереализационные доходы (п. 13 ст. 250 НК РФ).

Если предприятие по вопросу восстановления НДС по ликвидированным основным средствам придерживается вышеприведенной позиции Минфина РФ, то восстановленный НДС подлежит включению в прочие расходы (п. 3 ст. 170, ст. 264 НК РФ, письмо Минфина России от 04.05.2016 № 03-07-11/25579).

Механизм учета ОС в 2017 году в основе своей остался прежним. С 01.01.2017 изменилась классификация основных средств, включаемых в амортизационные группы. Для корректного отражения в отчетности операций по учету ОС важно понимать, как определяется СПИ объекта, как исчисляется его первоначальная и остаточная стоимость, как операции приобретения и продажи влияют на механизм обложения НДС и налогом на прибыль. Кроме того, большое значение имеют вопросы исчисления амортизации по ОС.

Стоимость основных средств в 2017 году

В налоговом и бухучете лимит стоимости ОС различается. Из данной статьи вы узнаете, какова минимальная стоимость основных средств в 2017 году в бухгалтерском и налоговом учете.В соответствие с действующим бухгалтерском законодательством, основными средствами признаются объекты, стоимость которых составляет не менее 40 тысяч рублей.

Также, они должны отвечать следующим требованиям:

Основной целью объекта является принесение экономической выгоды;

Объект приобретался не для последующей перепродажи;

Он предназначается для производства продукции или оказания услуг.

Предполагается, что в 2018 году лимит стоимости основных средств достигнет 100 тысяч рублей. Тем самым, он сравняется с налоговым учетом.

Лимит стоимости в налоговом учете

В 2016 году в налоговом законодательстве произошли изменения, в соответствие с которыми для признания объекта основным средством его первичная цена должна быть не менее 100 тысяч рублей.

В ближайшее время изменения данного лимита не предвидится. Значит, что объекты, стоящие менее ста тысяч рублей, нужно списывать сразу, а те, которые дороже – амортизировать. Главное не запутаться, как списывать малоценное имущество.

Для более простого понимания можно воспользоваться следующей таблицей:

Важно понимать, что НК не позволяет регулировать данный лимит учетной политикой.

Последствия введения лимита:

1. В налоговом учете списывать в затраты дешевые объекты теперь можно намного быстрее. Благодаря этому организации получают довольно значительную налоговую экономию. Также, это позволяет компаниям несколько быстрее обновлять парк своих ОС.

2. Из-за разниц в лимитах стоимости основных средств ведение учета несколько усложнилось.

3. Для компаний, которые имеют небольшую налоговую прибыль, увеличение лимита стоимости ОС в НУ привело к налоговым убыткам. Налоговая служба восприняла это отрицательно. При этом, законодательство не предоставило организациям возможности регулирования налоговых затрат учетной политикой.

Применение лимита стоимости ОС на упрощенке и на общем режиме

Лимит стоимости ОС в целях налогового и бухгалтерского учета для организаций, находящихся на упрощенке и на общем режиме обложения налогами, един.

Для компаний, которые находятся на общем режиме, вопрос об использовании лимита не возникает. Он действует по отношению ко всем объектам, которые введены в пользование позже 2016 года.

Однако для тех компаний, которые находятся на упрощенке, вопрос об использовании лимита не является столь однозначным.

Это связано с тем, что списание:

ОС осуществляется равными частями;

Материальных затрат производится в их полном размере непосредственно после оплаты.

При этом правила учета ОС являются одинаковыми и для компаний на упрощенке, и для компаний на общем режиме. Новый лимит используется по отношению ко всем объектам, которые введены в использование в 2017 году.

С точки зрения налоговой экономии, увеличение лимита стоимости ОС дало компаниям некоторые преимущества. Однако ведение учета при этом было сильно усложнено.

Срок полезного использования основных средств в 2017 году

Все ОС, в зависимости от их группы амортизации, имеют срок полезного использования (СПИ). Классификатор 2017 года «срок полезного использования основных средств» позволяет определить группу амортизации объекта, а также его СПИ.Как узнать группу амортизации объекта и его СПИ

Чтобы узнать, к какой группе амортизации относится объект, необходимо найти его наименование в классификаторе.

После того, как группа амортизации была определена, можно узнать СПИ из следующей таблицы:

|

Группа амортизации |

|

|

От одного года до двух лет |

|

|

От двух до трех лет |

|

|

От трех до пяти лет |

|

|

От пяти до семи лет |

|

|

От семи до десяти лет |

|

|

От десяти до пятнадцати лет |

|

|

От пятнадцати до двадцати лет |

|

|

От двадцати до двадцати пяти лет |

|

|

От двадцати пяти до тридцати лет |

|

|

Более тридцати лет |

Организация имеет право самостоятельно выбрать СПИ объекта в пределах его группы амортизации.

Если объекта нет в классификаторе, срок полезного использования основных средств можно узнать из рекомендаций изготовителя или технических документов.

Как определить СПИ объекта, бывшего в эксплуатации

При приобретении объекта, который уже был в пользовании другой фирмы, при определении СПИ могут возникнуть трудности.

Компания может установить СПИ одним из способов:

Срок устанавливается согласно классификатору, но его нужно уменьшить на срок эксплуатации прежним владельцем;

Срок, установленный прежним владельцем, необходимо уменьшить на фактическое время использования.

Новый ОКОФ 2017 года

В 2017 году был введен в действие новый классификатор ОС. Он разработан по международным нормам и стандартам. Прежняя версия ОКОФ действовала еще с 1994 года.

Изменения затронули структуру кодов ОС. Раньше коды имели девять знаков, сейчас – двенадцать. Ранее коды обладали такой структурой Х. Х. ХХХХ. Х. ХХ, в сейчас такой – ХХХ. ХХ. ХХ. ХХ. ХХХ.

Использовать новые коды нужно только по отношению к тем объектам ОС, которые введены в использование в 2017 году. Для «старых» объектов пересчитывать СПИ и амортизацию нет необходимости.

Переход к новому ОКОФ

Для того чтобы облегчить переход к новому ОКОФ, были разработаны специальные переходные ключи соответствия. Эти ключи представляют собой таблицы с названиями подгрупп и групп.

Работая с ними нужно иметь в виду следующее:

1. Для таблиц прямого перехода установлено соответствие старого значения новому (одному или нескольким). Если точных названий объектов нет в списке, берется наиболее подходящее наименование.

2. Для таблиц обратного перехода установлено соответствие нового значения старому (одному или нескольким).

Порядок действий при переходе будет следующим:

1. Проверить, верно ли написан код ОС в соответствие со старыми правилами, которые действовали до первого января 2017 года.

2. По переходным ключам определить новый код объекта ОС.

3. Занести сведения о новом коде в инвентарную учетную карточку объекта. При этом сделать пометку, что новый код действует с 2017 года. Переквалифицировать ОС нет необходимости, нужно лишь внести их новые кодовые значения. Переквалифицировать нужно только имущество, относящееся к МПЗ.

4. Установить новую группу амортизации для ОС (данный пункт относится только к тем объектам, которые введены в пользование после 2017 года). Старым объектам изменять их срок СПИ и группу амортизации не требуется. Если подходящего кода для ОС нет, нужно взять значение более высокого уровня.

Лимит основных средств 2017

В бухгалтерском и налоговом учете лимит стоимости активов различен. С 2016 года для налогового учета предельная планка увеличена, а в бухучете ожидаются новые поправки. Каким будет лимит основных средств в 2017 году, читайте в этой статье.Согласно ПБУ 06/01 активы считаются амортизируемыми, если их лимит свыше 40 тыс. рублей, и им одновременно присущи следующие признаки:

Предназначены для изготовления товаров, оказания услуг или работ;

срок использования – более 12 месяцев;

объекты не для перепродажи контрагентам;

цель – приносить компании выгоду.

Эти критерии действуют с 2011 года и не изменились до настоящего времени. Однако ожидаются поправки в ПБУ.

Лимит стоимости основных средств в бухгалтерском учете в 2017 году

В скором времени ПБУ 06/01 будут поименованы как Федеральный стандарт бухгалтерского учета «Основных средств». Проект стандарта разработал Фонд развития бухучета «НРБУ «БМЦ».

Минфин обещает, что для всех стандарт будет обязательным не раньше 2018 года. Как только он вступит в силу, компания уже сможет применять его добровольно. Переходный период – 2017 год.

Новый стандарт будет приближен к МСФО (Международным стандартам финансовой отчетности). Согласно проекту, исчезнет стоимостной порог активов. Сейчас, как мы уже отметили, он составляет 40 тыс. рублей. Но с 2018 года компании смогут назначить лимит стоимости основных средств и 100 тыс. рублей, тем самым сравнять его с налоговым учетом.

Согласно проекту, объект можно признать основным средством независимо от стадии его готовности к использованию. Например, если залили только фундамент постройки – это неоконченное строительство. Его тоже допустимо учесть по правилам, как для основных средств.

Со стандартом компания будет вправе самостоятельно выбирать периодичность начисления амортизации. То есть списать стоимость актива можно раз в год, либо чаще. Сейчас амортизация ежемесячная (п. 19 ПБУ 6/01).

По новым правилам у организаций появятся и новые обязанности – не реже, чем раз в год проверять и при необходимости корректировать срок полезного использования активов. Сейчас по правилам ПБУ делать это надо только, если вы реконструировали, либо модернизировали объект (п. 20 ПБУ 6/01).

Отправная точка для начисления амортизации также изменится. Согласно ПБУ 06/01, начислить ее надо с 1-го числа месяца, следующего за месяцем, в котором средство поставили на учет (п. 21 ПБУ 6/01). По стандарту – со дня, как объект будет полностью готов к использованию. Это может быть любой день недели, месяца, квартала или года.

Основные отличия нового ПБУ от правил налогового учета основных средств смотрите в таблице.

Стандарт основных средств: расхождения в бухгалтерском и налоговом учете:

|

Критерии отличий |

Бухгалтерский учет |

Налоговый учет |

|---|---|---|

|

Лимит стоимости основных средств |

||

|

Право собственности компании на ОС (кроме, недвижимости) |

Остается в силе (кроме, недвижимости) |

|

|

Активы можно перевести из внеоборотных в оборотные |

||

|

Пересмотр срока использования |

||

|

Первоначальная цена минус скидка |

Согласно налоговому кодексу скидка учитывается, как доход или расход |

|

|

Первоначальная цена при рассрочке, посредством дисконтирования |

НК не предусматривает |

|

|

Переоценка |

||

|

Учет износа, обесценивание |

||

|

Неамортизируемая величина |

||

|

Срок полезного использования |

Предполагаемы срок использования, с учетом износа ОС, реконструкция, замена деталей и др. |

Лимит стоимости основных средств в налоговом учете в 2017 году

В новом году в налоговом учете имущество считается амортизируемым, если его стоимость превышает 100 тыс. (ст. 256 НК РФ). Новый критерий действует уже год, но только к тем объектам, которые эксплуатируются с 2016 года.

На 2017 год правила не изменятся, а значит объекты дешевле 100 тыс. рублей надо списывать сразу, а дороже – амортизировать. Но здесь важно не запутаться, как списывать малоценку – цена актива до 40 тыс. рублей. Ведь в 2016 году с учетом новых поправок возникла путаница. Из-за того, что в бухучете стоимость основных средств осталась прежняя – 40 тыс. рублей, компании списывали малоценку сразу – единовременно, а активы от 40 до 100 тыс. рублей – постепенно.

Минфин в письме от 20.05.2016 № 03-03-06/1/29194 разъяснил, что это неверно. Если организация в налоговом учете списывает активы от 40 до 100 тыс. рублей постепенно, то такой же порядок надо применять и к малоценным основным средствам. Например, спецодежда, оснастка, инвентарь, оборудование и др.

Но с позицией Минфина можно поспорить. Ведь НК РФ разрешает организациям самостоятельно определить, как списывать малоценные объекты. И нигде нет предопределяющих правил, что надо использовать одинаковый подход к списанию активов.

По общему правилу малоценку компания вправе списать сразу. А если компания будет постепенно учитывать часть объектов, то она завысит налог, а не занизит. По сути спорить с инспекторами нет снований, но из-за позиция Минфина претензий со стороны налоговиков можно не избежать.

Если вы не готовы спорить, то применяйте единый метод списания. Есть такие варианты: все активы до 100 тыс. рублей учитывайте в расходах сразу, либо постепенно.

Чтобы разобраться, какие активы надо амортизировать, смотрите таблицу.

Лимит стоимости основных средств в 2017 году:

Для основных средств дороже 100 тыс. рублей есть новые поправки. С 1 января 2017 года сроки амортизации в налоговом учете следует определять исходя из новой классификации основных средств с 2017 года. Правительство постановлением от 07.07.2016 № 640 внесло поправки в классификатор ОС – ОК 013–2014 (СНС 2008), утв. приказом Росстандарта № 2018-ст.

В новом классификаторе сменились коды ОКОФ. Кроме того, некоторые ОС «перепрыгнули» из одной амортизационной группы в другую. Например, металлические ограды (старый ОКОФ 12 3697050). В старой классификации ограды были в двух группах. Комбинированные из металла и кирпича – в 6 группе, а чисто металлические - в 8. В новой классификации все металлические ограды в 6 группе. Срок службы для 6 амортизационной группы от 10 до 15 лет, для 8 группы - от 20 до 25 лет.

Из-за таких изменений компании не надо пересчитывать норму амортизации. Для всех старых активов сроки использования прежние. А вот для основных средств, принятых к учету в 2017 году следует применять сроки из нового классификатора. Чтобы не запутаться, используйте сравнительную таблицу старых и новых ОКОФ, ее разработал Росстандарт в приказе от 21.04.2016 № 458.

Напомним, изменения по налогу на прибыль с 2017 года касаются не только классификации основных средств. Изменится порядок формирования резерва по сомнительным долгам, переноса убытков, порядка признания долговых обязательств организации контролируемой задолженностью. Также будет новая форма декларации по налогу на прибыль.

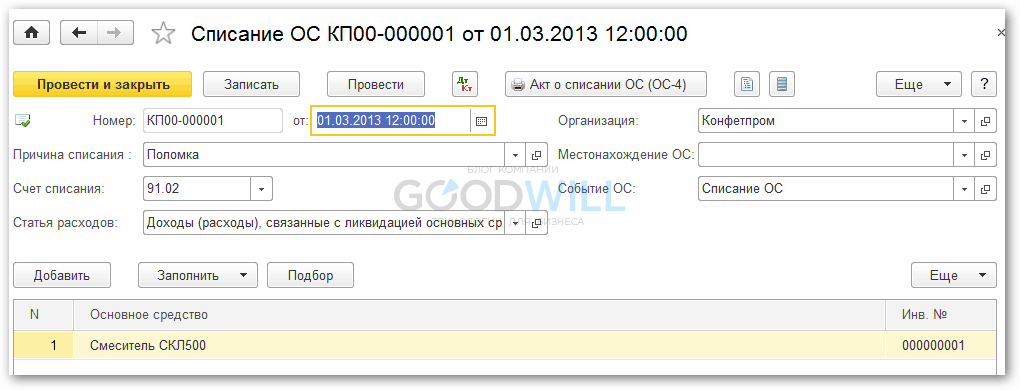

Списание основных средств 2017

Любое оборудование имеет свой срок эксплуатации, после которого его необходимо списать. Чтобы сделать это правильно, нужно действовать в определенном порядке, регламентированном законом. Как провести списание основных средств в 2017 году рассмотрим в статье.Любой бухгалтер, непосредственно занимающийся приемкой, начислением амортизации и списанием основных средств, должен четко знать порядок действий и необходимый список документов. В противном случае у налоговой службы могут возникнуть вопросы относительно правомерности списания, отсутствия обязательных документов.

Прежде чем проводить списание основных средств на предприятии, необходимо изучить приказ Минфина РФ №33н. Он содержит в себе информацию об обязательных мероприятиях и документах, регламентирует порядок учета ОС.

Списание ОС кажется делом обычным и простым, но на деле предприятию необходимо составить ряд бумаг, которые бы подтверждали правомерность выбытия основных средств.

Выбытию предшествует оформление приказа о создании специальной комиссии, которой поручается провести списание основных средств (документальное оформление образования такой комиссии строго обязательно).

В состав ее включаются следующие лица:

Главный бухгалтер компании;

технические специалисты;

МОЛ, за которыми закреплены основные средства, подлежащие выбытию.

Обязанности и функции комиссии по списанию ОС

В ходе создания комиссии определяются их полномочия.

Методические указания предусматривают включение в этот список следующего функционала:

Комиссия проводит осмотр списываемого объекта. Она же занимается составлением всей документации, связанной со списанием. Сюда входят не только технические и коммерческие, но и бухгалтерские документы.

Устанавливают причину списания, а также невозможность использования объекта ОС для последующего использования, восстановления или продажи.

Определяют круг виновных лиц, если ОС пришло в негодность ранее установленного срока службы, было повреждено или частично испорчено. Комиссия в ходе разбирательства разрабатывает предложения по привлечению этих работников к возмещению ущерба.

Если некоторые части основного средства могут быть использованы в дальнейшей работе (например, в качестве запчасти для другого оборудования), то составляется список этих деталей, проводится их стоимостная оценка. В дальнейшем именно комиссия отвечает за демонтаж всех перечисленных деталей.

Заполнение актов по списанию, подписание всей необходимой документации.

По завершению осмотра объекта специальной комиссией составляется акт на списание. Форму этого документа утверждает руководитель организации. При желании можно использовать и унифицированные акты, утвержденные после выхода постановления Госкомстата РФ №7. Если предприятие самостоятельно разрабатывает формы актов, то они обязательно должны соответствовать требованиям, отображенным в федеральном законе №402-ФЗ.

В ходе работы комиссии могут быть составлены акты следующих форм:

ОС-4 применяется для списания одного объекта, не являющегося транспортным средством;

ОС-4а – заполняется в случае выбытия транспортных средств;

ОС-4б – он необходим для списания сразу нескольких основных средств, не относящихся к автотранспорту.

При передаче основного средства иным организациям используется акт приемки-передачи. Именно он является обоснованием для проведения списания в этом случае.

Обязательные реквизиты актов о списании

Главным документом, подтверждающим работу комиссии, является акт о списании.

В нем в обязательном порядке указываются следующие сведения о списываемом объекте основных средств:

Когда был произведен или возведен;

когда и по какой стоимости приняли на баланс предприятия;

срок эксплуатации;

общий размер начисленной амортизации;

почему списывается;

его качественные характеристики.

Особенности составления акта о списании

После составления акт подписывается всеми членами комиссии и утверждается руководителем организации. Только после этого в инвентарную карточку объекта проставляется информация о его выбытии. Этим занимается главный или другой уполномоченный бухгалтер. Инвентарная карточка должна храниться на предприятии после выбытия объекта еще в течение 5 лет.

Все бухгалтерские записи делаются на основании акта о списании. Документ составляется обязательно в двух экземплярах. Их передают следующим лицам:

Ответственному бухгалтеру;

МОЛ данного объекта (только при наличии акта возможна сдача запчастей объекта на склад).

Приказ на списание основных средств

Согласно методическим указаниям, при списании объекта основных средств организация обязательно должна составить соответствующий акт. Какие-то дополнительные документы составлять в соответствии с законодательством не требуется. Например, приказ на списание основных средств, образец которого поможет составить бумагу правильно, обязательным не является.

Но иногда налоговые органы могут запросить его при проверке предприятия. Такое возможно, если во время процедуры списания появились связанные с ней расходы. Иногда приказ нужен, чтобы указать его в качестве основания для составления акта о списании.

Письмо Минфина РФ №03-03-06/1/454 тоже дает понять, что приказ на списание во избежание путаницы лучше составлять. Но ни в одном законодательном акте не указано, как должен выглядеть такой документ, поэтому составлять его можно в произвольной форме.

Кроме стандартных реквизитов (номер и дата составления приказа, наименование организации, город) в тексте приказа должно быть:

Инвентарный номер объекта;

причина списания;

срок ликвидации (если она подразумевается);

основание для составления приказа;

поручение бухгалтеру, МОЛ, кладовщикам или другим ответственным лицам.

Все лица, получающие указания в соответствии с приказом, должны проставить подпись, свидетельствующую об их ознакомлении с документом. Обязательно подписывает приказ и руководитель предприятия.

Списание основных средств: проводки

Списание основных средств подразумевает внесение изменений в баланс предприятия. Ответственный бухгалтер, зная причины, делает соответствующие записи. Из-за того, по какой причине происходит списание основных средств, проводки могут использоваться разные.

Если организация проводит списание из-за износа объекта, то необходимо использовать следующие проводки:

Д01 (используется специальный субсчет по выбытию ОС) – К01 – для списания изначальной стоимости;

Д02 – К01 (субсчет) – производится списание амортизации;

Д91 – К01 (по субсчету) – списание оставшейся (не амортизированной) стоимости объекта.

Если же предприятие решило продать основное средство другой организации, то применяются такие проводки:

Д01 (субсчет) – К01 – списание изначальной стоимости;

Д02 – К01 (субсчет) – списывается амортизация;

Д91 – К01 (субсчет) – списываются остатки от стоимости объекта.

В этом случае остаточная стоимость отображается в составе прочих доходов. Дополнительно отображается выручка в соответствии с проводкой Д62 – К91. Необходимо отразить и размер начисленного НДС проводкой Д91 – К68.

Использование ОС в качестве вклада в УК

Речь идет о ситуации, когда основное средство передают другой организации в качестве вложения. Впоследствии изначальный владелец объекта будет получать дивиденды. Списание первоначальной стоимости и амортизации проходит так же, как и в двух предыдущих случаях, а вот саму передачу отображают следующей проводкой: Д58 – К01 (субсчет).

Существует и несколько других специфичных ситуаций, требующих использования особых проводок в бухучете предприятия.

Причины списания основных средств: примеры и термины

Акт на списание, приказ о списании – оба эти документа требуют указывать причины списания основных средств (примеры, термины помогут разобраться с возможными ситуациями).

В приказе Минфина РФ № 26н сказано, что если основное средство выбывает из основного фонда организации или не может принести доход организации, то его стоимость необходимо списать.

Приказ Минфина РФ №91н в качестве обоснования для выбытия основных средств указывает, что объект не используют на постоянной основе в производственных или управленческих целях.

Если же рассматривать списание основных средств более глобально, то можно выделить следующие причины:

Организация продала ОС;

объект был передан другой организации на безвозмездной основе;

основное средство поменяли на другое;

из-за физического или морального износа;

порча (частичная или полная) вследствие ЧС;

ОС используется в качестве вклада в УК;

объект был украден, утерян или испорчен, что было установлено только вследствие проведения инвентаризации на предприятии.

Износ основного средства

Любое основное средство (за редким исключением) теряет свои качественные характеристики, выходит из строя. Использование такого оборудования со временем становится невыгодным для предприятия.

Различают следующие разновидности износа:

Физический износ. Это материальный износ используемых основных средств, вследствие которого его свойства и эксплуатационные характеристики ухудшаются.

Моральный износ. Подразумевает обесценивание ОС из-за появления более технологичных и современных аналогов, что приводит к снижению затрат на производство в случае их использования. Этот вид износа не всегда возможно спрогнозировать, так как он зависит от скорости технического прогресса. Иногда оборудование морально устаревает уже через несколько лет, а иногда его использование актуально и через десятилетия. Этот параметр во многом зависит от того, в какой отрасли используется конкретное основное средство.

Физический износ может совпадать со сроком эксплуатации. Тогда все затраты на его приобретение будут полностью амортизированы. Если же изнашивание объекта произошло раньше установленного срока, то часть стоимости нужно будет учитывать при списании.

Другие причины списания ОС

Износ – не единственная причина для списания объектов ОС. Например, его могут просто продать другой компании. В этом случае составляется не акт о списании, а акт приема-передачи. Если ОС используют для внесения взноса в УК другой компании, то тоже используется акт приема-передачи, в этом случае стоимость объектов относится не на расходы, а признаются финансовыми вложениями.

Организация может потерять основные средства в результате их хищения или кражи. Тогда дальнейшие действия зависят от того, возможно ли установить ответственное лицо, является ли оно работником организации.

Причин для списания основных средств много, каждая из них имеет определенный регламент дальнейших процедур, требует отнесения понесенных расходов на определенные счета, а, следовательно, и составления соответствующих проводок.

Дефектная ведомость на списание основных средств: образец

Списание основных средств из-за его непригодности для дальнейшего использования не проводится без использования соответствующего документального подтверждения.

Для наличия доказательств составляются следующие документы:

Акты о списании (в них содержится информация, подтверждающая, что объект ОС списывается);

дефектные ведомости (они нужны для указания причин и аргументов, свидетельствующих о невозможности использовании объекта предприятием).

Причин, по которым используется дефектная ведомость на списание основных средств (образец поможет правильно внести всю необходимую информацию), может быть несколько:

Объясняет, почему нужно списать объект ОС, подходя к вопросу его использования с экономической точки зрения;

использование информации из нее позволяет проанализировать причины выхода из строя списываемого оборудования (это позволяет устранить выявленные причины, чтобы в дальнейшем избежать порчи оборудования и необходимости его списания раньше установленного срока эксплуатации);

является доказательством обоснованности списания объектов ОС с экспертной точки зрения (такой документ может быть затребован акционерами компании, ее инвесторами или другими заинтересованными лицами, чтобы убедиться в правомерности списания).

Обязательные реквизиты дефектной ведомости

Важнейшей частью дефектной ведомости является указание фактов, ввиду которых использовать основное средство на предприятии нельзя, а его списание нужно провести как можно быстрее. Чтобы вся обязательная информация была отображена в документе, необходимо составлять его в соответствии с определенной структурой.

Правильно составленная дефектная ведомость должна содержать в себе следующие данные:

Название организации (прописывается полное наименование);

структурное подразделение, за которым закреплено основное средство, подлежащее списанию;

состав комиссии, проводившей экспертизу объекта списания (вносится информация обо всех технических специалистах);

вносится запись о невозможности дальнейшего использования основного средства;

информация обо всех исследуемых объектах (по каждому прописывают заводской и инвентарный номер, дополнительно вписывается стоимость ОС и ранее установленный плановый срок его использования);

информация об обнаруженных дефектах и установленных неисправностях по каждому объекту;

заключение комиссии о необходимости списания объектов ввиду нецелесообразности их дальнейшего ремонта или продажи из-за наличия серьезных неисправностей.

После составления документа его должны подписать все члены комиссии.

Списание основных средств имеет немало нюансов и сложностей, которые необходимо изучить еще до начала процедуры ликвидации объектов ОС. Зная порядок проведения списания в соответствии с конкретными причинами, составления проводок и необходимых документов, организация сможет правильно провести списание, а в случае проверки налоговой службой сможет предоставить все бумаги, подтверждающие законность и обоснованность совершенных действий.

Переоценка основных средств 2017

Переоценкой основных средств (ОС) называется регулярно проводимая переоценка стоимости основных фондов для приведения ее фактического значения к рыночному уровню.В связи с неравномерной динамикой рыночных цен на отдельные объекты ОФ происходит формирование искаженного представления о реальной стоимости основных средств, уже введенных в эксплуатацию, и соответственно недостоверное определение суммы амортизации, себестоимости, рентабельности, а также налогооблагаемой базы.

Такое явление становится наиболее очевидным в периоды проявления высоких темпов инфляции. В связи с таким положением, начиная с 2002 года, переоценку основных средств необходимо производить на основании ПБУ 6/01.

Каждый субъект хозяйствования вправе сам решать, производить ежегодную переоценку стоимости ОФ или нет. Если предприятие единожды решило произвести переоценку основных средств, то в дальнейшем такая процедура становится обязательной для ежегодного исполнения.

Относительно переоценки основных средств в 2017 году действуют некоторые особенности. Каждая организация может производить переоценку ОФ не чаще 1-го раза в год (31 декабря). Переоценка производится по группам однородных объектов ОС на основании текущей (восстановительной стоимости). Свое решение о проведении переоценки предприятие должно отражать в учетной политике.

Сумма дооценки объекта ОС, полученная в результате переоценки ОФ, должна быть зачислена в добавочный капитал предприятия. При реализации ОС сумма дооценки такого объекта, которая была отражена в бухгалтерском учете, не учитывается для целей налогообложения (письмо Министерства финансов № 03.03.06/1/2474).

В бухгалтерском учете принято считать увеличение стоимости объектов ОС на 3 % несущественным, а на 10 % - существенным, однако каждое предприятие (организация) вправе самостоятельно отразить критерии существенности увеличения стоимости объектов ОФ в результате переоценки в учетной политике.

Переоценка объектов ОС подразумевает не только пересчет его первоначальной (ткущей, восстановительной) стоимости, но и суммы амортизации, начисленной за время эксплуатации такого объекта. Проведение переоценки предполагает также проверку наличия объектов ОФ. Решение о проведении переоценки оформляется приказом.

Переоценка производится по однородным группам на основании коэффициентов (индексов) переоценки основных средств. Коэффициенты переоценки публикуются ежегодно соответствующим указом. Результаты переоценки оформляются с помощью ведомости переоценки однородных групп основных средств и в разделе № 3 инвентарной карточки такого объекта.

Основные средства в 2017 году минимальная стоимость

Основные средства в 2016 году - минимальная стоимость их увеличена законодателем в налоговом учете (НУ). Вместе с тем для бухгалтерского учета (БУ) лимит основных средств в 2016 году оставлен прежним.Лимит основных средств в 2016 году в целях НУ и БУ

В НУ начиная с 01.01.2016 объекты стоимостью до 100 000 руб. включительно относятся к материалам и могут быть списаны в расходы в момент их приобретения (при использовании налогоплательщиком ОСНО) или в момент оплаты и оприходования (при применении компанией УСНО). Указанные новшества утверждены законом № 150-ФЗ, вносящим изменения в ст. 256, 257 НК РФ.

Гл. 25 НК РФ не позволяет регулировать учетной политикой лимит стоимости основных средств. Эта норма является императивной.

По смыслу БУ лимит отнесения объектов к материалам оставлен в размере 40 000 руб. включительно (п. 5 ПБУ 6/01; письмо Минфина России от 17.02.2016 № 03-03-07/8700).

В отличие от НУ, законодатель разрешил компаниям указанный норматив регулировать учетной политикой, но в пределах закрепленных законодательством ограничений. Эта норма является диспозитивной.

Таким образом, и до 01.01.2016 в учете организации могли возникнуть налогооблагаемые временные разницы (далее - НВР) и соответствующие им отложенные налоговые обязательства (далее - ОНО), при условии закрепления в бухгалтерской учетной политике лимита признания основных средств, отличного от такого лимита в НУ (пп. 12, 15, 18 ПБУ 18/02).

Последствия введения нового стоимостного лимита:

1. В НУ списывать в расходы подавляющую часть офисной мебели и техники, инструмента и производственного инвентаря, прочего можно теперь значительно быстрее, что позволит компаниям получить значительную налоговую экономию и даст возможность налогоплательщику ускорить обновление парка основных средств, как это и предусматривалось законодателем.

2. Разница между лимитами признания основных средств в НУ и БУ, разрешенная законодателем для урегулирования учетной политикой, после 01.01.2016 возникает для объектов основных средств стоимостью более 40 000 тыс. руб. в любом случае. Таким образом, компаниям уже не удастся избежать возникновений НВР и применения ПБУ 18/02 в отношении объектов, стоимостью от 40 000 до 100 000 руб., что значительно усложнит ведение учета.

3. Для организаций, имеющих незначительную налоговую прибыль, увеличение лимита списания стоимости основных средств для целей НУ приведет к возможному возникновению налоговых убытков, что негативно воспринимается налоговыми органами на местах. При этом возможность регулирования указанных налоговых расходов учетной политикой при прогнозировании будущих убытков организациям законодатель не предоставил.

Порядок применения лимита стоимости основных средств для ОСНО и УСНО

Лимит стоимости основных средств для компаний, применяющих УСНО и ОСНО, един в целях НУ и БУ (п. 1 ст. 256, п. 1 ст. 257, п. 4 ст. 346.16 НК РФ, п. 5 ПБУ 6/01).

Для организаций, применяющих ОСНО, вопрос о применении указанного лимита при налогообложении не возникает; лимит признания основных средств действует в отношении объектов, введенных в эксплуатацию в 2016 г.

Однако для организаций, использующих УСНО, вопрос о применении нового лимита стоимости не так однозначен, поскольку списание:

Основных средств согласно п. 3 ст. 346.16 и п. 2 ст. 346.17 НК РФ производится равными долями;

материальных расходов - в соответствии с подп. 5 п. 1 ст. 346.16 НК РФ производится в полной сумме только после их оплаты.

При этом в обоих случаях правила учета одинаковы для организаций, применяющих ОСНО и УСНО: новый лимит применяется к объектам основных средств, введенным в эксплуатацию после 01.01.2016. Условия фактической оплаты для организаций на УСНО в этом случае являются второстепенными.

Увеличение лимита стоимости основных средств по смыслу НУ с 2016 года, бесспорно, дает компаниям большие преимущества с точки зрения налоговой экономии, при этом утяжеляя ведение и без того сложного в российских реалиях учета.

В отношении же указанной проблемы стоит отметить, что Департаментом регулирования бухгалтерского учета вопрос увеличения минимальной стоимости основных средств для целей БУ обсуждается.

Бюджетный учет основных средств в 2017 году

Основные средства бюджетного учреждения – это объекты со сроком полезного использования более 12 месяцев. В структуре баланса они занимают первое место среди других видов имущества.Любые ошибки в учёте основных средств или несоответствие действующим нормам законодательства могут отразиться на годовых показателях финансово-хозяйственной деятельности учреждения. О том, что нового ждёт учреждения в 2017, в этой статье.

Новое в амортизации c 2017 года

С 1 января 2017 года начинает действовать новый Общероссийский классификатор основных фондов – ОК 013-2014 (СНС 2008). Одновременно с новым ОКОФ вступит в силу новая редакция Классификации основных средств. Изменения в неё внесены постановлением Правительства РФ от 7 июля 2016 года № 640.

Определение амортизационной группы и сроков использования в 2017 году

Во-первых, определите амортизационную группу по новому классификатору ОК 013-2014 (СНС 2008). Для этого в ОКОФ определите какому коду соответствует имущество. Чтобы быстро найти код, воспользуйтесь таблицей соответствия кодов, утверждённой приказом Росстандарта от 21 апреля 2016 года № 458.

Во-вторых, определите срок полезного использования. В обновленной Классификации найдите нужную амортизационную группу по коду, который совпадает с кодом вашего объекта из ОКОФ. По амортизационной группе, в которую входит основное средство, определите срок полезного использования. Берите наибольший (максимальный) срок и закрепите приказом руководителя.

Документальное оформление

Порядок учёта и документального оформления основных средств учреждений госсектора изменился.

Поправки внесены:

Приказом Минфина России № 52н «Об утверждении форм первичных учётных документов и регистров бухгалтерского учёта, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и методических указаний по их применению» (далее – приказ № 52н);

постановлением Правительства РФ № 674 «О внесении изменений в Классификацию основных средств, включаемых в амортизационные группы»;

приказом Минфина России № 124н «О внесении изменений в приказ Министерства финансов Российской Федерации № 157н «Об утверждении Единого плана счетов бухгалтерского учёта для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и инструкции по его применению»;

приказом Минфина России № 227н «О внесении изменений в приказ Министерства финансов Российской Федерации № 174н «Об утверждении Плана счетов бухгалтерского учёта бюджетных учреждений и Инструкции по его применению».

Все перемещения оформите документально

Согласно Инструкции № 157н, основанием для отражения в учёте операций с активами и обязательствами являются первичные учётные документы. Бюджетные учреждения применяют для этого унифицированные формы. Их перечень утвержден приказом № 52н.

Субъекты учёта вправе применять формы, которые не унифицированы. Однако они должны иметь обязательные реквизиты (п. 7 Инструкции №157н).

Следует исправить рабочие счета

С 2017 года рабочий счёт учреждений госсектора изменился. Эти перемены определены обновлённой Инструкцией № 157н. Её привели в соответствие с положениями Бюджетного кодекса РФ (поправки внесены Федеральным законом № 311-ФЗ). Фактически в рабочем счёте откорректировали только первые 17 знаков. Теперь учреждения в них включают с четвертого по 20 разряд кода классификации доходов бюджетов, расходов бюджетов, источников финансирования дефицитов бюджетов. Синтетический счёт с 2017 года состоит только из трёх знаков – с 19 по 21, остальные два знака (22 и 23 знаки) представляют собой аналитический код счёта. Хотя к внешним изменениям рабочего счёта последнее новшество не приводит.

Налоговый учёт основных средств в учреждении

Более значительные перемены определены в правилах расчёта амортизации основных средств для целей налогового учёта. Федеральный закон № 150-ФЗ внёс изменения в главу 25 Налогового кодекса РФ и установил новый лимит для амортизируемого имущества. Теперь учреждения списывать на финансовый результат смогут основные средства стоимостью 100 тыс. рублей и менее, но только при вводе их в эксплуатацию.

В 2015 году этот лимит составлял 40 тыс. рублей, как и по нормам Инструкции № 157н. Это значит, что правила учёта имущества для целей бухгалтерского и налогового учёта снова стали различаться.

Таким образом, к амортизируемому имуществу с 2017 года относятся объекты:

Которые находятся в учреждении на праве собственности (если иное не предусмотрено главой 25 Налогового кодекса РФ);

их используют для получения дохода;

их стоимость погашается путём начисления амортизации;

со сроком полезного использования более 12 месяцев;

с первоначальной стоимостью более 100 тыс. руб.

Основные средства при УСН 2017

Рассчитывая единый налог, «упрощенцы» могут зачесть затраты на покупку основных средств. Но это не так просто – учесть можно только расходы на то имущество, которое считается амортизируемым, согласно правилам Налогового кодекса. Также важен момент его приобретения – до перехода на УСН или после. Рассмотрим основные моменты учета таких объектов плательщиками «упрощенного» налога и выясним, как списать основные средства при УСН.ПБУ 6/01 и ст. 256 НК РФ разрешают учесть как основное средство объект, который соответствует следующим критериям:

Применяется для ведения деятельности;

будет использоваться более одного года;

его не планируют перепродавать;

приносит доход;

стоимость не ниже установленного лимита. До 1 января 2016 года стоимость основных средств была 40 тыс. рублей, но с 2016 года в налоговом учете лимит вырос до 100 тыс. рублей, а в бухучете пока остается на том же уровне.

Основные средства – это здания и сооружения, транспорт, вычислительная техника, инструмент, земля, природные объекты и т.д. Список всех объектов можно найти в классификаторе основных фондов (ОКОФ) (утв. постановлением Госстандарта РФ № 359).

Учесть затраты можно не по всем объектам, а лишь по амортизируемым с точки зрения Налогового кодекса (п. 4 ст. 346.16 НК РФ). Если критерии соблюдены не все, но такие расходы перечислены в ст. 254 НК РФ, то они включается в состав материальных затрат, иначе расходы учесть при расчете налога нельзя. Например, нельзя уменьшить налог на стоимость объекта недропользования или земельного участка, потому что они не амортизируются согласно п. 2 ст. 256 НК РФ.

Списание основных средств при УСН «доходы минус расходы»

Порядок списания основных средств зависит от того, когда вы это имущество приобрели: уже будучи «упрощенцем», или до того – находясь на общем или ином режиме.

Если основные средства купили в период применения УСН, то учесть их нужно по первоначальной стоимости. Это, собственно, цена объекта плюс все, что затрачено в процессе его покупки: расходы на изготовление, доставку, сборку, оплата консультаций и услуг посредников, таможенные сборы, госпошлины, невозмещаемые налоги. В состав стоимости включите и входящий НДС, так как «упрощенцы» не являются его плательщиком.

Прежде чем начать списание на расходы, имущество нужно оплатить, получить и ввести в эксплуатацию. Нужно подготовить акт о приеме-передаче объекта основных средств по форме № ОС-1 (если это здание, то по форме № ОС-1а), инвентарную карточку по форме № ОС-6 и издать приказ о вводе основного средства в эксплуатацию.

На некоторые объекты право собственности должно быть зарегистрировано в соответствующем госоргане. Например, купив автомобиль, списание стоимости можно начать только после его регистрации в ГИБДД. Для начала списания расходов на недвижимость (земельный участок, здание и т.п.) нужно иметь на руках расписку Росреестра как документальное подтверждение того, что документы поданы на госрегистрацию (п. 3 ст. 346.16 НК РФ).

В бухгалтерии стоимость основного средства амортизируется каждый месяц, пока не пройдет срок полезного использования. Налоговый учет позволяет списать ее гораздо быстрее – до окончания того года, когда имущество было приобретено. Расходы распределяются поровну на каждый квартал до конца года (письмо Минфина России № 03-11-04/2\244). Начало списания – квартал, в котором основное средство введено в эксплуатацию или зарегистрировано в госоргане. Так, если имущество приобрели и ввели в эксплуатацию, или зарегистрировали в четвертом квартале, то вся его стоимость полностью будет списана 31 декабря.

Пример учета основных средств при УСН

Организация на УСН «доходы минус расходы» приобрела автомобиль стоимостью 800 тыс. рублей. Дата оплаты продавцу 20 июня 2016 г., дата госрегистрации в ГИБДД 5 июля 2016 г. Поскольку в июне автомобиль еще не был зарегистрирован, то списание его стоимости начнется только в 3 квартале. Ежеквартальная сумма списания составит 400 тыс. рублей (800 тыс. руб. делим на 2 квартала, оставшиеся до конца года). Списание делаем 30 сентября 2016 г. на 400 тыс. рублей и 31 декабря 2016 г. на 400 тыс. рублей. Так вся стоимость автомобиля в налоговом учете спишется до конца 2016 года.

Если автомобиль будет зарегистрирован в 4 квартале 2016 г., его стоимость можно полностью списать на расходы 31 декабря 2016 г. в сумме 800 тыс. рублей.