Как получить вычет на взносы на иис. Как получить налоговый вычет по ИИС: пошаговая инструкция

10.01.18 258 378 15

Итак, вы заключили договор с брокером, открыли индивидуальный инвестиционный счет и положили на него деньги. Пора получить доход.

Роман Кобленц

частный инвестор

Нам нужно будет пройти три этапа: установить контакт с налоговой, подать документы и получить решение о вычете.

О чем речь

Речь о налоговых вычетах и льготах, которые даются по программе индивидуальных инвестиционных счетов. Государство хочет, чтобы вы много и хорошо вкладывали, поэтому делает для вас более выгодные инвестиционные условия, чем по обычным брокерским счетам.

ИИС - это вид брокерского счета, только со специальными налоговыми льготами.

Налоговая дает два типа вычетов по ИИС: либо вычитает ваши инвестиции из налогооблагаемого дохода, либо не облагает налогом ваш инвестиционный доход. Первый вариант самый популярный, потому что прибавляет к вашей доходности 13%.

Чтобы воспользоваться государственными бонусами, нужно учесть некоторые нюансы - об этом мы писали Прочитайте ее сначала, если вы не понимаете, о чем речь.

Зарегистрироваться в личном кабинете на сайте налоговой

Так как вычет налоговый, вам придется общаться с налоговой службой. Вот как это происходило у меня.

Позвонил на всякий случай и спросил про логин и пароль от личного кабинета. Мне сказали, что за ними я могу прийти в любую налоговую и что с собой для этого мне нужно взять паспорт. Еще нужно знать свой ИНН. Если идти в отделение ФНС по месту жительства, то нужен только паспорт, а ИНН знать необязательно.

Я поехал в местное отделение ФНС, взял там талон в электронную очередь. Мой номер высветился почти сразу. Не пугайтесь толп в ФНС: даже если людей много, они не стоят в одной очереди. Оператору в налоговой я сказал, что пришел за данными для личного кабинета, отдал свой паспорт и через три минуты получил листок с логином и временным паролем для личного кабинета на сайте налоговой.

Дома я зашел в личный кабинет по логину и временному паролю. Пришлось примерно три дня ждать, пока в личном кабинете появилась вся информация: объекты налогообложения, справки 2-НДФЛ и так далее.

Если у вас есть аккаунт на госуслугах и ваша учетная запись подтверждена, можно войти в личный кабинет на сайте налоговой через него. Если аккаунта на госуслугах нет, его тоже придется подтверждать лично

Что можно делать через личный кабинет на сайте налоговой

- Видеть все свои объекты налогообложения и суммы начисленных налогов по ним.

- Видеть все суммы уплаченных и неуплаченных налогов. Можно платить через интернет.

- Получать отчеты об уплаченных налогах.

- Формировать декларации по форме 3-НДФЛ .

- Подавать документы на налоговый вычет.

Получить неквалифицированную электронную подпись

Налоговая декларация - официальный документ, на котором должна стоять ваша подпись. Если вы подаете декларацию через интернет, на ней должна стоять электронная подпись.

Получить сертификат электронной подписи тоже можно в личном кабинете на сайте налоговой, для этого надо зайти в свой профиль и выбрать вкладку «Получить ЭП».

Вас попросят ввести пароль для доступа к сертификату электронной подписи. Это главное, что нужно запомнить, иначе замучаетесь восстанавливать.

После этого можно заполнять документы на вычет по ИИС.

Эта подпись - неквалифицированная

Важно: электронная подпись, которую можно получить на сайте налоговой, - неквалифицированная. Это самая простая электронная подпись. Ей нельзя подписывать никакие другие документы, кроме документов на сайте налоговой.

Про квалифицированную электронную подпись мы напишем отдельную статью.

Подготовка документов

Чтобы получить вычет по ИИС, нужно подать декларацию 3-НДФЛ в налоговую вместе с пакетом документов. Вот что нужно собрать.

Справку о доходах по форме 2-НДФЛ за тот год, в котором вы вносили деньги на ИИС. Она подтверждает, что вы получали доход и платили налог по ставке 13% в этом налоговом периоде. Справку можно получить в бухгалтерии по месту работы.

С 01.01.2019 справка 2-НДФЛ называется «Справка о доходах и суммах налога физического лица»

Скан договора об открытии брокерского счета. Это может быть договор на ведение ИИС, договор о брокерском обслуживании с использованием ИИС, заявление, уведомление или извещение о присоединении к регламенту или договору брокерского обслуживания с использованием ИИС или генеральное соглашение. У каждого брокера этот документ называется по-своему.

Рассказываем не только про вычеты и инвестиции, но и про выгодные покупки, жизнь за границей и способы защититься от воров.

Подпишитесь на Т-Ж ВКонтакте, чтобы не пропустить статьи

Подтверждение зачисления средств на ИИС. Если деньги вносились наличными в кассу - это приходный кассовый ордер. Если деньги переводились с банковского счета - это платежное поручение. Если деньги переводились с другого брокерского счета - это поручение на перечисление денежных средств и отчет брокера.

Например, Роман внес денежные средства в кассу банка, а банк по его поручению перечислил деньги брокеру для зачисления на ИИС. В кассе банка ему выдали приходный кассовый ордер и квитанцию, их он и приложил к декларации.

Заполняем декларацию 3-НДФЛ

Заполнять налоговую декларацию тоже можно на сайте налоговой. Для заполнения декларации в разделе «Жизненные ситуации» выберите пункт «Подать декларацию 3-НДФЛ »:

Декларацию можно заполнить в интернете, а можно загрузить файл, созданный в программе «Декларация». Для примера мы будем заполнять в интернете.

Заполнять декларацию в интернете просто и интуитивно понятно. Сначала выберите год, за который подаете декларацию. Нужно выбирать тот год, в котором вы вносили деньги на ИИС. Также на этом этапе автоматически заполняются данные о налогоплательщике.

На третьем этапе нужно выбрать вычеты, которые будут заявлены в декларации. Вычет по ИИС относится к инвестиционным вычетам, их нужно отметить галочкой.

После этого на четвертом этапе заполните данные о доходах. Если ваш налоговый агент - обычно это работодатель - уже сдал годовую отчетность, данные о доходах можно загрузить из тех данных, что он передал в налоговую. Для этого надо отметить галочкой работодателя и нажать кнопку «Заполнить из справки».

Если ваш работодатель еще не сдал отчетность, заполнять раздел придется вручную на основании вашей справки 2-НДФЛ .

После этого надо указать сумму инвестиционного вычета, то есть сумму денежных средств, которые вы за год внесли на ИИС. Эта сумма не может быть больше 400 тысяч рублей. Здесь же надо загрузить сканы подтверждающих документов: справки 2-НДФЛ , договора об открытии ИИС и подтверждения зачисления денег на него.

На последнем шаге вам покажут сумму налога к возврату. Останется только ввести пароль от своей электронной цифровой подписи и нажать кнопку «Подтвердить и отправить». Поздравляем, декларацию вы отправили.

Отправляем заявление и ждем ответа

Заполненная декларация еще не вернет ваши деньги на счет: она только подтвердит ваше право на возврат. Надо отправить в налоговую заявление на возврат вычета.

Через некоторое время после того, как вы отправите заполненную декларацию 3-НДФЛ , в разделе «Мои налоги» личного кабинета появится информация о сумме переплаты по налогам. В этой же строке будет специальная кнопка - «Распорядиться».

Если у вас нет долгов по налогам, вы можете получить сумму возврата на свой банковский счет, реквизиты которого указываются в этом же разделе.

Ждать денег приходится в среднем четыре месяца. Три месяца - это официальный срок рассмотрения декларации со дня ее представления.

Сам возврат должен быть осуществлен в течение одного месяца со дня подачи заявления на возврат, но не ранее завершения рассмотрения декларации.

Итоги

Получать вычет через сайт налоговой намного проще и понятнее, чем может показаться. А мой единственный поход в ФНС был очень полезным, потому что доступ в личный кабинет пригодится еще много раз.

Владелец индивидуального инвестиционного счёта имеет право выбрать один из двух налоговых вычетов:

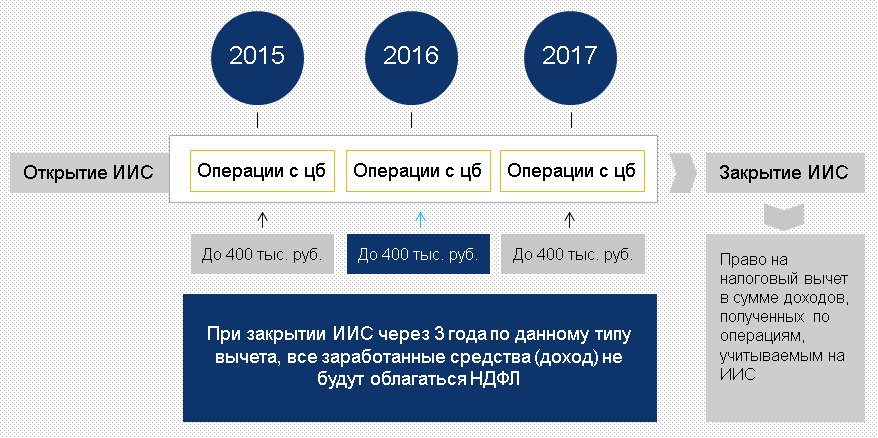

1). Вычет на взносы позволяет получать ежегодно вычет с денежных средств, внесённых в налоговом периоде на ИИС, но не более 400 000 рублей. Возврат производят из налога, удержанного по ставке 13% (кроме дивидендов) за указанный налоговый период. В 2017 году за налоговый период с 400 000 руб. до 1 миллиона рублей (Федеральный закон от 18.06.2017 № 123-ФЗ). Однако размер вычета по ИИС «на взносы» не изменен.

2). Вычет на доход предполагает освобождение от уплаты НДФЛ положительного финансового результата, полученного по операциям с ценными бумагами и производными финансовыми инструментами на ИИС. Вычет предоставляется при закрытии ИИС по истечении не менее 3 лет с даты заключения договора (п. 4 ст. 219.1 НК РФ).

Подробнее о вычетах и о том, как выбрать вид вычета, можете прочитать в статье « »

Необходимые документы для получения вычета на взносы

Для получения вычета физическому лицу необходимо подать декларацию 3-НДФЛ и к ней приложить следующие подтверждающие документы:

Справку 2-НДФЛ. Следует запросить у налогового агента (работодателя, брокера), подав соответствующее заявление. Иной документ, который подтверждает уплату НДФЛ за налоговый период в бюджет (при продаже квартиры, автомобиля, гаража, валюты и т.д.);

Заявление о присоединении к регламенту (договор на ведение ИИС). В «Открытие Брокер» при открытии ИИС клиенту передается экземпляр заявления о присоединении к регламенту. Данный документ подтверждает, что ИИС был открыт.

Документы, подтверждающие зачисление денежных средств на ИИС: брокерский отчёт за год, который можно запросить у брокера, и платёжное поручение, которое следует запросить у банка;

Заявлен ие о возврате (приложение № 8 к приказу ФНС России от 14.02.2017 № ММВ-7-8/182@).

Форма и сроки сдачи декларации

Декларацию следует представить по установленной форме. То есть за каждый год действует своя форма декларации. Например, за 2016 год декларацию 3-НДФЛ следует представлять по обновленной форме (форма утв. приказом ФНС России от 24.12.2014 № ММВ-7-11/671@, в ред.

приказа ФНС России от 10.10.2016 № ММВ-7-11/552@). Если декларация будет представлена не по установленной форме для конкретного налогового периода, то в приёме декларации будет отказано.

С целью получения вычета срок подачи декларации не позднее 30 апреля не распространяется. Декларацию можно представить в любое время в течение всего следующего за отчётным года, либо в течение 3-х лет. За 2016 год подать декларацию можно в 2017, 2018 и 2019 годах. Однако

в случае, когда в декларации совмещены обе статьи налоговые вычеты и доходная часть), то срок сдачи устанавливается - не позднее 30 апреля.

Декларация подаётся в налоговую инспекцию по месту регистрации (письмо Минфина России от 02.04.2015 № 03-04-05/18211):

В электронной форме;

В бумажном в арианте: лично, через представителя при наличии нотариально заверенной доверенности, по почте (п. 4 ст. 80 НК РФ).

Заполнение декларации в электронном виде

Самым простым и быстрым способом подачи декларации явл

яется её представление через «Личный кабинет налогоплательщика для физических лиц» на сайте ФНС России. Данный сервис позволяет заполнить декларацию в режиме онлайн и подать её в электронном виде или выгрузить заполненную онлайн декларацию в файл для дальнейшей печати и представления в налоговый орган на бумажном носителе.

Для начала необходимо открыть сайт ФНС России nalog.ru и войти в «Личный кабинет налогоплательщика». При входе в личный кабинет в верхнем меню следует выбрать «Налог на доходы ФЛ», далее нужно зайти в первый раздел «3-НДФЛ» и тут же кликнуть на «Заполнить/отправить декларацию онлайн». В появившемся окне нужно спуститься вниз и нажать кнопку «Заполнить новую декларацию».

Чтобы приступить к заполнению новой декларации 3-НДФЛ в режиме онлайн, необходимо выбрать год, за который она будет подаваться. В примере мы будем заявлять вычет по ИИС за 2016 год. Выбираем нужный налоговый период и нажимаем «Ок». От выбора налогового периода зависит форма декларации.

Программа переправит на начальную страницу по заполнению декларации. При заполнении каждого поля с правой стороны будут сплывать автоматические подсказки.

Для заполнения декларации понадобятся:

Паспорт

Банковские реквизиты

После заполнения личных данных переходим на вкладку «Доходы», нажав кнопку «Далее». В нашем случае за 2016 год налогоплательщик получал только зарплату, с которой работодатель удержал налог. Подтверждает уплату налога справка 2-НДФЛ.

По умолчанию программа сразу предлагает нам указать доход, который облагается по ставке 13%. Нажимаем кнопку «Добавить доход» и в появившемся окне переносим данные из справки 2-НДФЛ.

Рис. 1. Заполнение данных в разделе «Данные»

Рис. 2. Заполнение данных в разделе «Доходы»

Нажимаем кнопку «Далее» и переходим в раздел «Вычеты». В нём выбираем вкладку «Ценные бумаги». Проставляем галочку в поле «Предоставить вычеты по ценным бумагам и инвестиционный вычет». В последнем поле «Сумма вычета» указываем, сумму внесенных в течение 2016 года денежных средств на ИИС. Её размер можно узнать из годового отчёта брокера.

Рис. 3. Заполнение данных в разделе «Вычеты»

Во вкладке «Итоги» отражена годовая зарплата в размере 540 000 руб. Налоговая база рассчитана с учётом внесенных на ИИС денежных средств 140 000 руб. = (540 000 руб. - 400 000 руб.). Общая сумма налога, исчисленная к уплате 18 200 руб. = (140 000 руб. * 13%). Возвратить бюджет должен 52 000 руб. (70 200 руб. - 18 200 руб.).

Рис. 3. Заполнение данных в разделе «Итоги»

Программа предлагает нам два варианта: либо распечатать декларацию и представить её в бумажном варианте в инспекцию, либо сформировать файл для отправки в электронном виде.

Если выбираем последний вариант, то следующим действием будет прикрепление фотографий или сканов подтверждающих документов к декларации.

Для направления декларации и сопровождающих документов в инспекцию на компьютере должен быть установлен либо ключ усиленной квалифицированной электронной подписи, либо любой из двух вариантов усиленной неквалифицированной электронной подписи, которую можно скачать и непосредственно из Личного кабинета, пройдя по ссылке. Сервис предоставляет возможность установить один из двух вариантов электронной подписи:

Ключ электронной подписи хранится на рабочей станции;

Ключ электронной подписи хранится в защищённой системе ФНС России.

После подтверждения можно подписать документы усиленной неквалифицированной электронной подписью. Для этого следует ввести пароль для доступа к сертификату и нажать кнопку «Отправить». После этого декларация не подлежит редактированию.

Помимо отправления 3-НДФЛ для осуществления возврата необходимо заполнить и аналогично отправить заявление, для его формирования проходимся по ссылке «Заявления на возврат».

Документы отправлены. После подтверждения со стороны инспекции о том, что декларация принята, проводится камеральная проверка. Срок проведения данной проверки не более 3 месяцев. По её итогам у инспекции будет один месяц для возврата налога.

С недавних пор государство предоставило работающему человеку право получить налоговый вычет при использовании инвестиционного счета (с депозитными вкладами эта схема не работает).

Закон, позволяющий воспользоваться возвратом 13 процентов НДФЛ при открытии ИИС, появился в начале 2015 года. Но несмотря на несколько прошедших лет, до сих пор возникает непонимание: инвестиционный налоговый вычет — что это такое и как его получить.

В начале давайте определимся с понятием и особенностями ИИС. Ведь не поняв, что же это за зверь такой – индивидуальный инвестиционный счет, тяжело будет двигаться дальше.

Если говорить простым языком, данный счет может быть открыт:

- в банке, предоставляющем такую услугу;

- в брокерской фирме.

В случае его открытия предполагается два варианта работы с ним, как и с обычным брокерским счетом:

- самостоятельная работа со средствами на счете;

- доверительное управление, осуществляемое брокерами.

Но есть и свои особенности у индивидуального счета, которые должны соблюдаться, чтобы можно было воспользоваться инвестиционным вычетом:

- обязательный срок открытого вклада, который составляет не менее 3-х лет;

- предельная годовая сумма, размер которой 400 000 руб.;

- человек не может открывать несколько таких счетов, ему придется ограничиться только одним индивидуальным счетом.

Варианты инвестиционных вычетов

Законодатель предлагает выбрать физическому лицу один из вариантов вычета, связанных с открытым инвестиционным счетом:

Законодатель предлагает выбрать физическому лицу один из вариантов вычета, связанных с открытым инвестиционным счетом:

- каждый год получать 13% с денежных средств, размещенных на счете и не превышающих предела в 400 тыс. руб. за год;

- освободить свой доход от операций на этом счете от налога по истечении трех лет.

Но важно понимать, что один из способов выбирается одновременно с открытием инвестиционного счета, и изменить решение в рамках открытого счета не будет возможности .

Поэтому следует взвесить все «за» и «против», оценить свои возможности в работе с финансовыми инструментами и прийти к тому, что будет выгоднее.

Многократность инвестиционного вычета

Итак, одновременно воспользоваться несколькими вариантами нельзя. Однако отметим возможность неоднократности получения вычета.

В первом случае, когда лицо возвращает себе 13% от вклада, процедура предоставления вычета может повторяться ежегодно до расторжения каждого нового трехлетнего договора.

Второй случай допускает заключение следующего договора на ведение инвестиционного счета после 3-х лет существования предыдущего и получения возврата налога с доходов по окончании его действия.

Торговать или пассивно ждать – как выбрать?

Выбор – это чаще всего положительный момент. В то же время возникает сомнения в его правильности. Касаемо нашей темы, встает вопрос «Как выбрать так, чтобы не прогадать?»

Выбор – это чаще всего положительный момент. В то же время возникает сомнения в его правильности. Касаемо нашей темы, встает вопрос «Как выбрать так, чтобы не прогадать?»

Здесь все зависит от активности человека, грамотности в сфере ценных бумаг и работы с ними, времени и цели.

Другими словами, если владелец инвестиционного счета готов к стабильной фиксированной сумме льготы и у него не возникает желания, возможности либо необходимости в осуществлении каких-либо финансовых действий, то он выберет первый вариант.

Если же человек готов рискнуть и уверен, что сможет получить доход от торговли ценными бумагами, то ему можно смело соглашаться на вариант номер два.

Для сравнения и лучшего понимания рассмотрим подробный пример.

Расчет налоговой льготы

Пример . Предположим, что два совершенно незнакомых друг другу физических лица: гражданин Зажиточный и гражданка Авоськина приняли одновременное решение открыть инвестиционный счет. Сумма вклада в год у них одинаковая и составила 290 000 руб.

При этом Зажиточный выбрал для себя способ получения вычета в виде 13% от размещенного вклада, а Авоськина решила преумножить свой доход путем торговли акциями. Договоры, и тот и другая, заключили, как и полагается, на 36 месяцев.

1. Что же мы видим по итогу первого года . Зажиточный по истечении его имеет возможность получить вычет в размере 13 процентов от 290 000 руб. и вернуть себе 37 700 руб. = (290 000 * 13%).

Допускаем, что и у Авоськиной торговля идет с прибылью, и ей удалось заработать на торговле 90 000 руб. Но вычетом в размере дохода от продажи она воспользоваться пока не может, так как не истекло 3 года владения бумагами.

2. К концу второго года Зажиточный решил внести на счет дополнительные денежные средства 50 000 руб. Авоськина снова немного увеличила свои доходы и дополнительно заработала 30 000 руб.

В очередной раз по истечении года, Зажиточный решает использовать свое право на вычет в размере вклада и возвращает налог в сумме 6 500 руб. = (50 000 * 13%). Авоськиной же остается ждать окончания третьего года.

3. Наконец, подошел к концу третий год , в течение которого Зажиточный дополнил свои вложения суммой в 180 000 руб. и получил вычет 23 400 руб. (180 000 руб. * 13%), а Авоськина получила еще 15 000 руб. дохода от продажи акций, и теперь, наконец-то, может воспользоваться вычетом, предоставляемым с полученного ею дохода за все три года.

Посчитаем сумму налога к возврату у обоих за весь период действия ИИС:

Налог к возврату Зажиточного за 3 года 37 700 + 6 500 + 23 400 = 67 600 руб.

Налог Авоськиной (90 000 + 30 000 + 15 000) * 13% = 17 550 руб.

Разница в суммах возвращенного себе налога с дохода достаточно большая, но не стоит забывать, что Авоськина, в свою очередь, получила дополнительный доход в результате торговой деятельности ценными бумагами в размере 135 000 руб.

Что может помешать получить вычет

В случае гражданин расторгнет договор о ведении инвестиционного счета до наступления окончания третьего года или снимет деньги, размещенные на счете, он теряет право на вычет.

В случае гражданин расторгнет договор о ведении инвестиционного счета до наступления окончания третьего года или снимет деньги, размещенные на счете, он теряет право на вычет.

Вместе с тем, суммы налога, которые он уже успеет получить в качестве возврата к тому времени, данное лицо обязано будет вернуть государству. Так что об этом нужно помнить!

Если вернемся к нашему примеру, то если наш Зажиточный расторгнет договор на втором году владения счетом, ему придется вернуть в казну 37 700 руб., которые он получил в качестве налогового возврата, а на третьем — уже 44 200 руб. = (37 700 + 6 500). Это сумма вычета за 2 предыдущих года.

Процедура возврата налога

Поскольку существует два варианта возврата налога, то и процедур предполагается, как минимум, две. Итаг, пошаговая инструкция на получение налогового вычета по ИИС.

1. Если инвестор намерен вернуть налог с суммы вклада, то, как только заканчивается год, он подает декларацию 3-НДФЛ в общем порядке и прикладывает документы об открытии и ведении инвестиционного счета. В их числе договор с брокером, либо банком, или справку об открытом счете, а также справку о доходах с места работы 2-НДФЛ.

2. Когда в качестве вычета выбирается доход от операций по счету, то владелец счета может сдать в налоговый орган декларацию за прошедшие три года (после их окончания) с приложением справок о доходах и справок о ведении инвестиционного счета.

Или же он может обратиться к брокеру, взяв предварительно в налоговой инспекции справку о неиспользовании права на инвестиционный вычет. В этом случае, на основании этого документа, брокер не будет удерживать сумму налога с полученного владельцем счета дохода.

И помните, что через работодателя данным видом вычета воспользоваться невозможно.

Если Вам нужна помощь в заполнении налоговой декларации 3-НДФЛ, а также олтправки ее через Личный Кабинет, оставляйте заявку на нашем сайте: Забудьте о необходимости изучать множество статей о налоговых вычетах! Наши профессиональные консультанты работают для того, чтобы быстро, легко и грамотно решить Ваши проблемы!

Объемы средств индивидуальных инвестсчетов (ИИС) в России выросли почти в 2,5 раза. В России по данным на середину декабря 2016 года открыто более 177 тысяч ИИС. Если сумма активов на счетах ИИС на конец 2015 составляла чуть более 5 миллиардов рублей, то на конец текущего года этот объем может превысить уже 12 миллиардов. Усиление притока денег на ИИС происходит за счет годовых премий, бонусов и 13-х зарплат.

А в чем выгода от открытия такого счета в плане налогов?

Владелец ИИС получает налоговый вычет от государства. Вам предоставляется один из двух вариантов налогового вычета, которые в разной форме могут компенсировать подоходный налог в 13% (НДФЛ). То есть за три года при инвестировании каждый год максимальной суммы 400 тысяч рублей можно получить 156 тысяч рублей — и это только за счет налоговых льгот, без учета результата от самих инвестиций.Другой вариант — когда инвестор не пользуется льготой на взнос, но весь доход, полученный по операциям на ИИС, освобождается от уплаты НДФЛ по истечении трех лет действия счета.

Под занавес 2016 года наблюдается усиление притока средств на ИИС — в частности, это те премии, бонусы и 13-е зарплаты, которые в прошлые годы люди без лишних колебаний переводили в депозиты. Стоит учитывать и желание инвесторов получить более солидную сумму налогового вычета в будущем году, ведь для этого необходимо успеть приобрести активы до истечения текущего года.

Как лучше распорядится средствами индивидуального инвестиционного счета?

Владельцы ИИС выбирают для себя стратегии в зависимости от своего уровня опыта и знаний. Тем, кто только знакомится с финансовым рынком, обычно рекомендуется использовать консервативные решения. К примеру, облигации надежных компаний. Часть новых клиентов покупает доллары и евро по выгодному биржевому курсу. Часть выбирает более рискованные стратегии. Те, кто уже имеет успешный опыт инвестирования на рынке, в большинстве своем выбирают агрессивные стратегии, активно торгуют акциями и на срочном рынке.Можно ли вернуть НДФЛ без лишних хлопот и хождений по налоговым?

Формальных препятствий на пути к открытию ИИС все меньше. Есть сервисы, в том числе и у инвестиционных компаний, позволяющие владельцу счета без хлопот получить заполненную форму 3 НДФЛ для подачи в налоговый орган.ИИС постепенно становится одним из драйверов развития отечественного фондового рынка. Нововведение повышает интерес людей к инвестициям, потому что благодаря налоговым стимулам есть возможность попробовать свои силы на фондовом рынке. Поддержка со стороны государства уже говорит о том, что этот рынок — важная часть экономики и личного финансового планирования. Росту популярности ИИС сопутствуют такие факторы как снижение ставок по банковским вкладам и увеличение финансовой грамотности населения.

А если пошагово? Какова инструкция по открытию инвестиционного счета и возврату НДФЛ?

- Куда прийти?

В лицензированную брокерскую или управляющую компанию. - Какие документы при себе иметь?

Для открытия счета достаточно иметь паспорт РФ. - Какие бумаги нужно заполнить?

Стандартный комплект на открытие брокерского счета. Все необходимые документы при клиенте подготовит наш сотрудник. - Сколько времени занимает открытие счета?

Не более 20 минут. - Нужно ли перед приходом в офис уже принять решение о варианте инвестирования?

Принципиальное решение об инвестировании, а также о том, какая стратегия будет использоваться, клиент может принять как при открытии ИИС, так и позже.

А можно подробно описать варианты возврата НДФЛ в случае открытия индивидуального инвестиционного счета?

1 вариант — ежегодная 13% льгота на взнос. Открываете ИИС и вносите на него до 400 000 рублей. Этот взнос уменьшает налогооблагаемую базу: инвестор может рассчитывать на возврат НДФЛ из бюджета в размере до 13% от внесенной на ИИС суммы. То есть, открыв счет на максимальные 400 000 рублей, вы можете рассчитывать на возврат НДФЛ в размере до 52 000 рублей. Для этого необходимо обратиться в налоговую службу со справкой от брокера, в которой указана сумма внесенных на ИИС средств.По окончании налогового периода причитающиеся к возврату средства будут перечислены на ваш банковский счет. Если инвестор каждый год будет довносить средства, то операцию можно повторять ежегодно — вносить средства на ИИС и уменьшать налогооблагаемую базу на 13%. Важный момент: такой налоговый возврат может получить только тот инвестор, который уже платил НДФЛ (например, с зарплаты) в течение года, когда был сделан взнос. Поэтому инвестор может рассчитывать на возврат не более суммы налога, уже уплаченного в казну. При закрытии инвестиционного счета придется заплатить 13%-ый налог на доход, полученный по операциям на счете.

Этот вариант может подойти консервативным инвесторам: 52 тысячи при взносе 400 тысяч в год практически «в кармане», а увеличивать эту доходность можно с помощью консервативных инвестиций.

2 вариант — Доход без налога. Этот тип индивидуальных инвестиционных счетов предполагает, что инвестор не получает льготу на взнос, но весь доход, полученный по операциям на ИИС, освобождается от уплаты НДФЛ по истечении трех лет при закрытии ИИС.

Этот вариант может быть интересен активным трейдерам, которые готовы принять более высокие риски в расчете на потенциально более высокую доходность.

При выборе типа индивидуального инвестиционного счета стоит помнить, что хотя изменить тип ИИС нельзя, выбор вы делаете не на всю жизнь. По прошествии трех лет вы можете закрыть счет и открыть новый — уже с другим типом налогообложения.

Понятие индивидуального инвестиционного счета (ИИС) расшифровывается в ст.10.2-1 закона от 22.04.1996 № 39-ФЗ . Механизм начал действовать с 2015 г. и стал весьма популярен у частных инвесторов (физ.лиц). Причина этому - простота использования и возможность получения существенных вычетов ( и ). В материале рассмотрим разницу между А и Б вычетами, сравним их преимущества и дадим инструкцию получения каждой категории вычетов.Для начала приведем основные характеристики ИИС:

- Он предназначен только для физ.лиц и открывается по договору с управляющим или брокером (обычно бессрочному).

- Все средства и операции учитываются отдельно от других счетов.

- Одновременно у человека может быть только один ИИС. При открытии нового счета предыдущий расторгается в течение месяца.

- Снятие средств ведет к автоматическому закрытию счета.

- Максимально разрешенное пополнение - 1 000 000 в год. Периодичность и минимальный размер взносов законом установлен.

ИИС тип А (первый тип)

Это налоговый вычет на взносы на ИИС (). Основные правила:

- Вычет считается с суммы годового взноса не более 400 000 руб. Со всего, что сверху, 13% не вернут.

- Вернуть НДФЛ возможно уже на следующий год после пополнения счета.

- Если ИИС закрыть раньше, чем через 3 года, весь возмещенный ранее НДФЛ вы обязаны вернуть и еще заплатить сверху пени. После 3 лет ничего возвращать не нужно. Срок отсчитывается с даты заключения договора.

- Если вы перевели все средства с одного ИИС на другой, срок действия не прерывается.

- После закрытия договора нужно заплатить НДФЛ на образовавшийся доход.

По правилам НДФЛ рассчитывают по отчетному периоду. Т.е., если в определенном году вы ничего на ИИС не положили, то и вычет за этот год не положен.

Пример 1

Диана в 2015 г. оформила ИИС и периодически вносила туда деньги, а на следующий год отчитывалась в ФНС. Результат в таблице:

| Год | Взносы, руб. | Полученный вычет за предыдущий период, руб. | НДФЛ к возврату, руб. |

| 2015 | 674 500 | ||

| 2016 | 0 | 400 000 (max) | 52 000 |

| 2017 | 251 600 | 0 | 0 |

| 2018 | 251 600 | 32 708 | |

| Всего | 926 100 | 651 600 | 84 708 |

Итого получается, что максимально возможная сумма возвращенного НДФЛ за один год составляет 52 000 руб. (13% от 400 000). Однако здесь действует еще одно ограничение. Вычет по типу А предполагает возврат ранее заработанного вами НДФЛ. Т.е. государство не может отдать вам больше, чем вы перечислили ему в отчетном году.

Пример 2

Алексей в 2017 г. заработал официально 240 100 руб. и заплатил налог 31 213 руб. В этом же периоде он внес на ИИС 350 500 руб. и планировал вернуть 13% (45 565 руб.). Однако так сделать не выйдет. В 2018 г. ФНС перечислила Алексею 31 213 руб., т.к. больше НДФЛ у него за 2017 г. нет.

ИИС тип Б (второй тип)

Так оформляется вычет на доход от ИИС по окончании договора (). Основные моменты:

- На дату закрытия ИИС должен действовать более 3 лет. Для договоров, заключенных в 2015 г., этот срок наступает только в 2018 г.

- Вычет дадут, если вы не стали возвращать НДФЛ со взносов.

- База по вычету - положительный финансовый результат за срок действия ИИС. Как он определяется, описано в ст.214.9 НК .

Пример 3

Алексей открыл ИИС в июне 2015 г. и ежегодно вносил по 350 000 руб. К июлю 2018 г. общий доход за весь период действия счета составлял 150 300 руб. Алексей решил не закрывать ИИС. Предположим, 2019 г. будет удачным для Алексея, и он получит прибыль за год 530 400 руб. При таком прогнозе после закрытия договора ИИС он вправе рассчитывать на вычет 680 700 руб. (размер общего дохода). При выплате этой суммы брокер не станет удерживать 13%.

Как получить налоговый вычет по ИИС. Пошаговая инструкция

Вернуть подоходный налог с ИИС допускается:

- В налоговой (для типа А и Б).

- Через налогового агента (только для типа Б).

Итак, вернуть налог со взносов возможно только в ФНС. Причем, после завершения отчетного календарного года. Разберем поэтапно всю процедуру.

Этап 1. Готовим документы:

- доказательство наличия ИИС (договор на ведение, генеральный договор + заявление о присоединении и т.п.);

- документы на внесение взносов (платежки, ордера, поручения брокеру и его отчет об операции).

Этап 2. Подтверждаем свои доходы: берем справку 2-НДФЛ за нужный год.

Этап 3. На основе первых двух этапов заполняем декларацию. Здесь возможны варианты:

- Воспользоваться бумажным бланком (взять в инспекции или скачать на сайте). Инструкция по заполнению отчета за 2017 г. приведена в Приказе ФНС от 24.12.2014 № ММВ-7-11/671@ .

- Скачать бесплатную программу «Декларация» на сайте ведомства в разделе «Программные средства» (внизу страницы).

Важно! Это программа выпускается по каждому году отдельно. Позволяет в удобной форме заполнить все сведения, распечатать готовый документ или получить файл для отправки.

- Заполнить все онлайн в Личном кабинете (ЛК). Этот вариант, как самый быстрый, рассмотрим отдельно ниже.

Этап 4. Подаем 3-НДФЛ и собранные документы в ФНС. Одновременно прикладываем заявление на возврат денежных средств. Способы:

- лично или через представителя;

- через оператора ЭДО в электронном виде;

- почтой;

- через сайт.

Этап 5. Ждем, когда ФНС закончит проверку, и получаем деньги.

Теперь разберем, как заявить вычет у брокера (тип Б):

- Для того, чтобы брокер выплатил вам доход при закрытии ИИС без удержания налога, нужно сначала запросить в ФНС специальную справку. Заявление подается в свободной форме. При этом к нему вы должны приложить копии документов по открытому договору ИИС, которые позволяют его идентифицировать.

- В этой справке ФНС указывает:

- что по этому договору ИИС вы не применяли вычет А;

- что у вас нет других открытых счетов.

- Через 30 дней получить в ФНС указанную справку и отдать ее брокеру.

- На ее основании налоговый агент имеет право предоставить вычет одновременно с выплатой дохода по закрываемому ИИС.

Важно! Если вы не подали такую справку брокеру, он заплатит с вашего дохода НДФЛ. Тогда оформлять вычет придется через ФНС по описанной выше инструкции. Подтверждающим документом будет отчет брокера о проведенных по счету операциях.

Получение вычета по ИИС через личный кабинет налогоплательщика

В ЛК можно как заполнить все онлайн, так и выгрузить документ, подготовленный заранее в программе.

Порядок действий:

- Заранее сканируем все подготовленные документы (их суммарный вес не должен превышать 20 Мб, один файл - до 10 Мб). Цветные изображения не нужны, достаточно черно-белых.

- В ЛК находим «Жизненные ситуации».

- Переходим на вкладку «Подать декларацию 3-НДФЛ».

- Возможны два варианта: заполнить данные онлайн или загрузить заранее подготовленный файл из программы.

- Для отправки документов понадобится оформить электронную подпись. Если ее нет, ссылка на вкладку с оформлением появляется автоматически.